В 2021 году изменения для бухгалтеров уже утверждены по НДС, взносам, налогу на имущество, отчетности по НДФЛ, правилам диспансеризации и т.д. В статье – подробные таблицы, справочники и образцы документов.

Внимание! Мы подготовили справочники, которые помогут бухгалтерам быстро разобраться, какие изменения их ждут в 2021 году:

Изменения в работе бухгалтера в 2021 году связаны с правками в Налоговом кодексе, Трудовом кодексе, а также в ПБУ.

Основные налоговые новшества – это рост НДС-ставок, выборочная отмена сниженных тарифов взносов, отмена налогообложения движимого имущества. Из-за этих правок ФНС меняет бланки налоговой отчетности.

Приказы о новых формах по НДФЛ уже зарегистрированы в Минюсте, регистрация остальных приказов ожидается в ближайшее время.

По работе с персоналом изменения в работе бухгалтера с 1 января 2021 года не менее впечатляющие. Это новые правила диспансеризации сотрудников, предоставления отпусков многодетным родителям, новый МРОТ для расчета социальных пособий и новые санкции, связанные с сотрудниками-предпенсионерами.

- Изменения в 2021 году для бухгалтеров касаются всех!

- Полезные документы

- Таблица изменений для бухгалтера с 2021 года по имущественным налогам

- Изменения в 2021 году для бухгалтеров по «зарплатным» налогам

- Зарплата 2021: что изменится в начислении зарплаты и страховых взносов

- Виды и формы оплаты труда

- Основные методы начисления и выплаты заработной платы

- Увеличение МРОТ

- Страховые взносы

- Самозанятые и нерезиденты

- Пособия для работников

- Проводки в бухгалтерском учете по начислению зарплаты в 2021 году — что это такое

- Разновидности проводок по зарплате и налогам

- Типовые проводки по заработной плате

- Пример бухгалтерских проводок по заработной плате

- Бухгалтерский учет заработной платы

- Начисление заработной платы

- Д20 (44,26,…) К70

- Удержания из заработной платы

- Начисление страховых взносов

- Выплата заработной платы

- Перечисление НДФЛ и взносов

- Д69 К51 — уплачены взносы

- Бухгалтерские проводки по зарплате

- Проводки по начислению заработной платы

- Удержание из заработной платы: проводки

- Выдана заработная плата: проводка

- Ндфл и страховые взносы: начисление и уплата

- Проводки по ЗП: отражение в регистрах учета

- Форма Т-54

- Пример начисления зарплаты: расчет и проводки

- Какие проводки используются в бухгалтерском учете по начислению зарплаты в 2021 году — Вопрос юристу

- Документальное оформление учета заработной платы

- Учет труда и заработной платы сотрудников

- Учет удержаний из заработной платы

- Проводки по учету зарплаты

- Типичные ошибки в бухгалтерском учете заработной платы

- Пример расчета и учета заработной платы

Изменения в 2021 году для бухгалтеров касаются всех!

Обратить внимание на новшества 2021г. необходимо бухгалтерам, которые ведут учет:

- на общем режиме и на спецрежимах;

- у фирм, ИП, частнопрактикующих лиц (медиаторов, нотариусов, адвокатов, патентных поверенных, арбитражных управляющих и т.д.);

- на всех основных участках – НДФЛ, взносы, имущественные налоги, НДС и т.д.

Полезные документы

Ознакомившись с изменениями в работе бухгалтера в 2021 году, не забудьте посмотреть следующие документы, они помогут в работе:

Ниже представлена актуальная памятка по заполнению платежного поручения, ее можно скачать:

Таблица изменений для бухгалтера с 2021 года по имущественным налогам

К имущественным платежам относятся три налога: «имущественный», транспортный и земельный. По «имущественному» платежу ФНС успела обновить бланки отчетов в соответствии с налоговыми правками. По остальным платежам изменения пока затронули только нормы Налогового кодекса. Подробнее об изменениях в 2021 году для бухгалтеров читайте в таблице 1.

Таблица 1. Изменения для бухгалтеров в 2021 году по имущественным налогам

| Изменения для бухгалтеров в 2021 году | Пояснение | Выводы |

| Земельный налог | ||

| Уточнен расчет платежа за землю | Определено, как учитывать кадастровую оценку земли при расчете базы по налогу, если она менялась в середине года по решению суда или комиссии по спорам, и эти изменения учтены в ЕГРН | Если решение изменить оценку принято после 31.12 18, то новый показатель учитывается со дня начала его применения |

| Транспортный налог | ||

| Уточнен расчет налога и авансов по нему | Платежи в систему «Платон» за вред автодорогам от проезда «большегрузов» не уменьшают налог | Платежи полностью включаются в расходы по налогу на прибыль |

| Имущественный налог юрлиц | ||

| Отменено обложение движимых объектов | Если имущество движимое, то его стоимость не нужно включать в расчет платежей | Учитывать движимый объект при расчете с 2021г. можно, если он:

|

| Уточнены формы налоговых отчетов | Изменения в работе бухгалтера в 2021 году — уточнены бланки декларации и расчета налогового аванса, отчитываться по которым нужно за все периоды 2021г. | В расчете аванса и в декларации уточнения коснулись разделов 2, 2.1 и 3. Речь идет о добавлении таких реквизитов, как:

|

| Отменена общая отчетность | С 2021г. запрещено сдавать один общий отчет по месту нахождения юрлица, его подразделений с отдельным балансом и его недвижимых объектов | ФНС отозвала свои письма, дававшие такое разрешение |

Изменения в 2021 году для бухгалтеров по «зарплатным» налогам

К «зарплатным» налогам принято относить НДФЛ и обязательные взносы:

- в ФНС – медицинские, пенсионные и социальные по больничным и материнству;

- в ФСС – «на травматизм».

Исходя из правок в Налоговом кодексе, в 2021г. фирмам и предпринимателям с наемными сотрудниками придется платить больше взносов в бюджет. Также возрастут платежи для «самозанятых» предпринимателей. Подробнее обо всем – в таблице 2.

Таблица 2. Изменения в 2021 году для бухгалтеров по «зарплатным» налогам

| Какие изменения ждут бухгалтеров в 2021 году | Пояснение | Выводы |

| Страховые взносы в ФНС | ||

| Сокращены случаи применения сниженных ставок взносов | Упразднены сниженные тарифы платежей для:

| С выплат за периоды с января 2021г. указанные фирмы и предприниматели платят взносы по общим ставкам |

| Повышены предельные лимиты | Изменения в 2021 году для бухгалтеров — увеличились максимумы годового дохода физлица для начисления платежей на ОПС и ОСС по больничным и материнству | Новые годовые лимиты вознаграждений составляют:

|

| Возросли фиксированные годовые платежи «самозанятых» лиц | За 2021г. ИП и частнопрактикующие субъекты должны уплатить больше взносов на ОМС и ОПС | Новая готовая сумма платежей составляет:

|

| НДФЛ | ||

| Появилась новая необлагаемая сумма | Не облагается НДФЛ полевое довольствие сотрудникам, работающим в полевых условиях, но в пределах лимита | Если полевые условия работы документально подтверждены, можно не удерживать налог с полевого довольствия в размере 700р. в день |

| Обновлена справка 2 НДФЛ | Изменения в работе бухгалтера в 2021 году — утверждены два новых бланка:

| Форма под названием 2 НДФЛ из приказа от 02.10.18 No ММВ-7-11/566@ предназначена только для инспекции. Отчитаться по ней придется уже за 2021г.Для сотрудников разработан другой бланк |

| Обновлена декларация 3 НДФЛ |

Зарплата 2021: что изменится в начислении зарплаты и страховых взносов

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

https://www.youtube.com/watch?v=SZze_28F1-8

Одной из самых содержательных функций бухгалтера является начисление заработной платы работникам предприятия.

Это обусловлено тем, что расчет зарплаты зависит от множества аспектов, таких как: форма и вид оплаты труда, налоги с фонда оплаты труда, нюансы при расчете отпускных, больничных, компенсаций при увольнении, а также итоговое – отчетность по кадрам и заработной плате.

Именно поэтому ведение кадрового документооборота и расчета заработной платы в значительной степени усложняет работу бухгалтеру или даже ИП, которым не обязательно ведение бухгалтерского учета.

Основные понятия и определения относительно заработной платы изложены в главах 20 и 21 ТК РФ. Согласно статьи 129 ТК РФ,

заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Трудовой кодекс РФ / статья 129

Государством предусмотрены гарантии по оплате труда работников, к которым относятся:

- Установление минимального размера оплаты труда (МРОТ): заработная плата не должна быть ниже МРОТ, иначе предприятию или ИП гарантированы проверки и штрафы.

- Меры, обеспечивающие повышение уровня реального содержания заработной платы. Основным из них является ее индексация, которая должна проводиться раз в год и зависит от роста потребительских цен на товары и услуги (ст. 134 ТК РФ).

- Сроки и очередность выплаты зарплаты. Сроки выплаты заработной платы должны быть зафиксированы в трудовом договоре конкретными датами с четкими формулировками. Интервал между выплатой первой и второй частей зарплаты не должен превышать 15 дней. За превышение интервала между ними компании грозит штраф в размере 50 000 рублей.

- Ответственность работодателей за нарушение требований, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями.

- Ограничение на оплату труда в натуральной форме. Так, доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

- Ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы. Например, при удержании по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Гарантии государства по оплате труда работникам – это основные пункты, на которые нужно обратить внимание работодателю, так как большинство жалоб и проверок по начислению и выплате заработной платы проводятся именно по ним.

Как узнать количество накопленных пенсионных баллов?

Виды и формы оплаты труда

По видам оплату труда разделяют на основную и дополнительную.

Основная оплата труда – заработная плата, начисляемая за отработанное время, либо за количество и качество выполненных работ (сдельная оплата, премии, оплата за сверхурочную работу).

Дополнительная оплата – выплаты за неотработанное время, которое предусмотрено законодательством (компенсация при увольнении, оплата очередных отпусков).

Формы (системы) оплаты труда разделяются на повременную и сдельную. Именно форма оплаты труда и определяет механизм расчета заработной платы.

Повременная оплата труда – оплата за фактически отработанное время, независимо от результатов работы (например, работники офиса на «пятидневке»).

Сдельная оплата труда производится за объем выполненных работ, независимо от потраченного времени (например, продавец, чей заработок зависит от объема проданного товара).

Основные методы начисления и выплаты заработной платы

Полная информация о порядке начисления, видах и выплате заработной платы содержится в статье 136 ТК РФ. Согласно Трудовому Кодексу, заработная плата выплачивается дважды в месяц в даты, установленные трудовым договором. Выплачивать заработную плату раз в месяц нельзя, даже если работник не против.

https://www.youtube.com/watch?v=8eazUzHjwiM

В 2021 году аванс по заработной плате исчисляют по фактически отработанному времени за первую половину месяца, включая надбавки и доплаты, которые возможно рассчитать, не дожидаясь завершения месяца. То есть, сумма аванса не может быть фиксированной.

В трудовом договоре должны быть утверждены конкретные даты. То есть, нельзя прописывать неоднозначные формулировки, такого рода, как: «не позднее 15-го и 30-го числа каждого месяца», или «с 15 по 17 число».

Механизм расчета заработной платы зависит от формы оплаты труда. По сдельной системе заработная плата зависит от выполненного объема работ с учетом их качества, сложности, или от произведенных работником единиц.

Эта форма удобна, в частности, для работодателей, сотрудники которых работают на фрилансе.

Условия по начислению заработной платы должны быть подробно прописаны в трудовом договоре, либо в договоре гражданско-правового характера.

При повременной оплате труда в расчет берется планируемое рабочее время и фактически отработанное. То есть, по графику 2/2 в табеле рабочего времени прописываются дни работы (например, 15 дней), оклад за месяц делится на это количество и умножается на фактически отработанное время.

Например, если работник отработал все 15 из 15 дней, то он получит полный оклад, если меньше – то меньше и т.д.

Независимо от формы оплаты труда работодатель обязан оплатить страховые взносы и удержать налог на доходы физических лиц (НДФЛ) с заработной платы. Заработная плата работника фактически уменьшается на сумму НДФЛ, в то время как страховые взносы уплачивает работодатель за свой счет.

НДФЛ, как и страховые взносы, работодатель оплачивает раз в месяц. Страховые взносы – до 15 числа, следующим за расчетным и НДФЛ – в день выплаты заработной платы по итогам месяца.

Увеличение МРОТ

С 1 января 2021 года федеральный МРОТ будет составлять 12 130 рублей. Он действует на большей части территории страны. В некоторых регионах, таких как Москва и Московская область, Кемеровская и Мурманская область и др., действует региональный МРОТ. Обратите внимание на то, что региональный МРОТ не может быть ниже федерального.

Если в регионе работодателя применяется районный коэффициент, то он не входит в сумму МРОТа, а считается поверх него.

Ежегодно работодатель обязан индексировать заработную плату сотрудника. ТК РФ не предусматривает никаких требований к порядку индексации зарплат сотрудников коммерческих организаций.

Поэтому работодатели имеют право самостоятельно избрать любой порядок и условия индексации.

Обратите внимание, если работодатель не проиндексировал заработную плату, но выплачивал (официально) премии сотрудникам, то это не будет считаться нарушением.

Если же премии в организации не предусмотрены, то индексацию необходимо провести, в ином случае будет грозить штраф в размере от 1 000 до 50 000 рублей.

Страховые взносы

Общие тарифы по страховым взносам с ФОТ не изменяются. В 2021 году ставки остаются теми же: 22% – на ОПС; 5,1% – на ОМС; 2,9% – на ОСС.

Отчисления по этим страховым взносам производятся в налоговую по месту регистрации. Также необходимо обратить внимание, если выплаты по заработной плате превысили 912 000 руб.

, то взносы на ОСС платить не нужно, а если выплаты превысили 1 292 000 руб., то на ОПС будет применяться тариф 10%.

По тарифу на страховые взносы на травматизм (НСиПЗ) ставки остаются неизменными и варьируются в зависимости от ОКВЭДа организации. Напомню, что, если у организации, или ИП несколько ОКВЭД, то необходимо определить ОКВЭД по основному виду деятельности и подтвердить его в ФСС.

Некоммерческие и благотворительные организации на УСН оплачивают ставку 20 процентов по страховым взносам до 2024 года.

Льготные тарифы страховых взносов в 2021 году вправе применять компании и ИП, указанные в перечне ст. 427 НК РФ. Это:

- участники «Сколково»;

- авиакомпании;

- резиденты порта Владивосток;

- благотворительные компании на УСН;

- участники свободной экономической зоны Крыма и Севастополя;

- ИТ-компании.

Самозанятые и нерезиденты

Работа с самозанятыми гражданами. В 2021 году новый закон о налоге на профессиональный доход (Федеральный закон от 24.11.2021 № 422-ФЗ) действовал в Москве, в Московской и Калужской областях, Республике Татарстан. С июля 2021 года этот налоговый режим распространят на все регионы страны.

Работодатели могут воспользоваться услугами самозанятого гражданина, но приглашать его вместо своих штатных рабочих (либо уволить штатного рабочего и оформить его как самозанятого) не получится.

https://www.youtube.com/watch?v=QN8YJQOvhxI

Выплаты по договору между физическим и юридическим лицом не попадают под НПД, если между этими лицами в течение последних двух лет были трудовые отношения. Также перечень профессий для самозанятых будет четко определен и зафиксирован.

С 2021 года изменится ставка НДФЛ для нерезидентов. Теперь будет действовать единая ставка – 13%. Также сократится срок фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента РФ с 183 до 90 дней.

Пособия для работников

С 1 мая 2021 года вступили в силу изменения по выплатам из бюджета ФСС по Постановлению Правительства РФ от 01.12.2021 № 1466, согласно которому пособия должны перечисляться на карты «Мир». В перечень входят следующие виды пособий:

- пособие по беременности и родам;

- пособие по временной нетрудоспособности (в отношении граждан, подвергшихся воздействию радиации);

- единовременное пособие при рождении ребенка;

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности;

- ежемесячное пособие по уходу за ребенком.

Несмотря на то, что выплаты производятся непосредственно Фондом социального страхования, пакет документов работника предоставляет в ФСС работодатель. Для того, чтобы выплаты были произведены вовремя, необходимо предупредить работника, чтобы он оформил карту «Мир».

Как мы можем заметить, принципы начисления заработной платы остались неизменными, как и основные ставки налогов с фонда оплаты труда. Появление самозанятых граждан в новом юридическом статусе не касаются работодателей. Для юридических лиц самозанятые граждане – контрагенты и ни в коем случае нельзя ими подменять штатных работников.

Ежегодная индексация заработной платы и увеличение МРОТ должны быть привычной процедурой для бухгалтера или ИП с работниками. Для работодателей с работниками-нерезидентами станет проще и удобнее считать НДФЛ.

Проводки в бухгалтерском учете по начислению зарплаты в 2021 году — что это такое

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

Бухгалтерский учет заработной платы

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

https://www.youtube.com/watch?v=cZDLZo5mT98

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

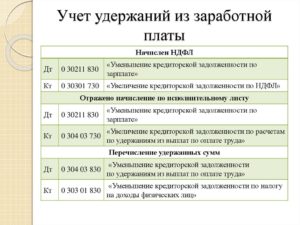

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Выплата заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

В день выплаты зарплаты организация обязана заплатить НДФЛ и страховые взносы на травматизм. Остальные страховые взносы уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за январь 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.02.2021 г. – выплачена зарплата, уплачен НДФЛ и страховые взносы в ФСС на травматизм,

Бухгалтерские проводки по зарплате

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами.

Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей.

По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

https://www.youtube.com/watch?v=_aUdL897VN4

К главным этапам организации учета зарплаты относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц. И для каждого случая формируется своя проводка. Ниже приведем корреспонденции счетов, которые используются наиболее часто.

Проводки по начислению заработной платы

Начисление оплаты труда отражается по кредиту счета 70. Корреспондирующие счета при начислении зарплаты отражают направление учета затрат в зависимости от выполняемых работником трудовых функций. Также по кредиту счета 70 отражаются начисления оплаты за время отсутствия работника по причине болезни или отпуска.

| Начислена заработная плата работникам основного производства, проводка | 20 | 70 |

| Работникам вспомогательных производств | 23 | 70 |

| Работникам подразделений, обслуживающих основное производство, начислена заработная плата, проводка | 25 | 70 |

| Сотрудникам управления и общехозяйственных подразделений начислена ЗП, проводка | 26 | 70 |

| Выполняются строительные работы нового административного здания своими силами: начислена зарплата, проводка | 08 | 70 |

| Рассчитана зарплата работников торговой организации | 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет работодателя (первые три дня) | 20, 25, 26, 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет ФСС | 69 | 70 |

| Отражены начисленные выплаты, не связанные напрямую с трудовой деятельностью (например, премия к юбилею сотрудника) | 91 | 70 |

| Если формируется резерв на оплату отпусков | ||

| Сделано отчисление в резерв на дату, когда начислена заработная плата работникам, проводка | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

Удержание из заработной платы: проводки

Удержания из оплаты труда отражаются по дебету счета 70. Основные из них:

- НДФЛ;

- алименты, иные удержания по исполнительным листам;

- взносы в профсоюзную организацию;

- возмещение предприятию нанесенного ущерба или убытка.

| Исчислен НДФЛ | 70 | 68 |

| Удержаны платежи по исполнительным листам (алименты, штрафы) | 70 | 76 |

| Удержаны суммы возмещения недостач и ущерба по вине работника | 70 | 73 |

| При увольнении удержана оплата за неотработанные дни отпуска, сторно | 96 (20, 25, 26, 44) | 70 |

Выдана заработная плата: проводка

Заработная плата по желанию сотрудника может выдаваться ему наличным или безналичным путем. Независимого от того, перечислена на карточку или выдана ЗП из кассы, проводка формируется по дебету счета 70.

| Выдана из кассы заработная плата, проводка | 70 | 50 |

| С расчетного счета банка на карты сотрудников выплачена заработная плата, проводка | 70 | 51 |

| Выплачены алименты и прочие удержания по исполнительным листам | 76 | 51 |

Ндфл и страховые взносы: начисление и уплата

Из выплат сотрудникам работодатели обязаны исчислять и перечислять государству:

- налог на доходы физических лиц (ставка для резидентов — 13 %);

- страховые взносы (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС).

Для учета налоговых платежей Планом счетов предназначен счет 68, а для начисления и учета страховых взносов — счет 69.

| Дебет | Кредит | |

| Исчислен НДФЛ | 70 | 68 |

| Произведен расчет страховых взносов | 20, 23, 25, 26, 44 | 69 |

| Перечислен удержанный НДФЛ в бюджет | 68 | 51 |

| Перечислены в бюджет страховые взносы | 69 | 51 |

Проводки по ЗП: отражение в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент времени обеспечить возможность получения актуальной информации об активах и обязательствах компании.

https://www.youtube.com/watch?v=kGQL8jrVwhw

Как было сказано выше, регистр учета зарплаты должен обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат.

Организовать такой детализированный учет можно в самостоятельно разработанной форме, а можно воспользоваться Формой Т-54, утвержденной Госкомстатом в Постановлении № 1 от 05.01.2004.

Для начисления зарплаты и заполнения регистров по ее учету основанием могут являться:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Форма Т-54

Также, согласно статье 136 ТК РФ, работодатель обязан перед перечислением оплаты за труд известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок.

Его форма должна позволять в понятной форме сотруднику узнать о начисления, удержаниях и подлежащих получению суммах.

Информировать сотрудника можно как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Пример начисления зарплаты: расчет и проводки

Рассмотрим на примере порядок формирования проводок по выплате вознаграждения сотрудникам. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей и зарплата всех сотрудников относится на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2021.

Менеджер Петров П.П. выплачивает алименты по исполнительному листу — 25% от зарплаты. Все являются налоговыми резидентами, то есть ставка НДФЛ для всех установлена 13 %. Страховые взносы организация уплачивает по обычным ставкам (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС). Всем сотрудникам выплачивается зарплата на банковские карты.

| Ф.И.О. | Должность | Начислено по окладу | Пособие по болезни (вся выплата за счет ФСС) | НДФЛ | Алименты | К выплате | Страховые взносы | |

| ОПС | ОМС | ОСС | ||||||

| Иванов И.И. | Директор | 40 000 | 10 000 | 6500 | 43 500 | 8800 | 2040 | 1160 |

| Петров П.П. | Менеджер | 30 000 | 3900 | 6525 | 19 575 | 6600 | 1530 | 870 |

| Итого | 70 000 | 10 000 | 10 400 | 6525 | 63 075 | 15 400 | 3570 | 2030 |

Бухгалтер сформирует следующие проводки:

| 30 ноября 2021 | |||

| Начислена заработная плата | 70 000 | 44 | 70 |

| Пособие по нетрудоспособности | 10 000 | 69 | 70 |

| Удержан НДФЛ | 10 400 | 70 | 68 |

| Удержаны алименты | 6525 | 70 | 76 |

| Начислены страховые взносы (15 400 + 3570 + 2030) | 21 000 | 44 | 69 |

| 10 декабря 2021 | |||

| Выплачена зарплата | 63 075 | 70 | 51 |

| Перечислены алименты | 6525 | 76 | 51 |

| Уплачен НДФЛ а бюджет | 10 400 | 68 | 51 |

| 14 декабря 2021 | |||

| Перечислены страховые взносы | 21 000 | 69 | 51 |

Какие проводки используются в бухгалтерском учете по начислению зарплаты в 2021 году — Вопрос юристу

— Организация бизнеса — Кадры — Учет заработной платы

Открывая дело, бизнесмены привлекают к труду наемных сотрудников. Они, в свою очередь, трудоустраиваются на данном хозсубъекте в качестве штатных единиц на основании индивидуальных трудовых соглашений.

Именно эти документы являются первоначальным основанием для начисления и выдачи зарплаты. Законодательно постановлено, что работодатель обязан регулярно и в фиксированные сроки осуществлять все требуемые операции относительно заработанных подчиненными средств.

С этой целью в компании необходимо организовать грамотный бухучет трудового вознаграждения.

Документальное оформление учета заработной платы

Документальное оформление является одним из основных аспектов учета зарплаты, так как посредством него фиксируется исчисление и выдача заработанных сотрудниками средств. В частности, основными документами являются:

- Табель учета рабочего времени (форма Т12). Применяется в компаниях с целью фиксации длительности рабочего дня сотрудника. Он необходим для подтверждения фактического появления субъекта на рабочем месте и последующего выполнения им соответствующих рабочих обязанностей. В документе также имеются отдельные строки, в которых уместно производить расчет заработка конкретного лица за отработанное время (основываясь на данных, заполненных за отчетный период).

- Табель учета рабочего времени (форма Т13). Данная разновидность табеля предполагает автоматическое внесение сведений посредством компьютера. Подобная форма применяется в организациях, использующих систему электронного учета факта прихода сотрудников на рабочие места.

- Ведомости (формы Т49, Т51, Т53). Так, Т49 используется для осуществления процесса начисления заработанных субъектами средств, с целью дальнейшей выдачи сумм работникам на руки. Т51 используется для проведения соответствующих исчислений (форма характерна для предприятий, где выплата зарплаты осуществляется с помощью банковских карт). Т53 является формой, заполняемой исключительно для процедуры фактической выдачи денежных средств сотрудникам.

- Журнал Т53-а. применяется для регистрации платежных ведомостей.

- Лицевой счет (формы Т54 и Т54-а). Предполагаются лицевые счета, оформляемые для каждого работника в отдельности на начало отчетного периода. В рассматриваемый бланк вносятся данные обо всех начислениях и удержаниях с зарплаты работника за каждый отдельный месяц.

- Записка-расчет (форма Т60). Заполняется для исчисления объема отпускных сумм, предназначенных к выдаче.

- Записка-расчет (форма Т61). Заполняется для исчисления объема сумм, выплачиваемых лицу при увольнении (учитывая компенсационные выплаты).

- Расчетно-кассовый ордер. Заполняется при выдаче одному сотруднику его заработной платы через кассу предприятия.

- Платежное поручение. Требуется к заполнению для перечисления одному или нескольким сотрудникам средств через банк. Если поручение оформляется на группу работников, в банк также необходимо подать специальный реестр, включающий в себя информацию об объемах выплат и о номерах индивидуальных банковских карт.

Учет труда и заработной платы сотрудников

Учет штатного состава компании осуществляется на основании трудового удостоверения сотрудника, которое он предоставляет при устройстве на работу. Подобным удостоверением считается трудовая книжка, вместе с которой подаются дипломы, подтверждающие имеющееся образование и заявленные навыки.

https://www.youtube.com/watch?v=_fVVydpjrk0

При приеме на работу на каждого нового сотрудника заводится индивидуальная личная карточка. Документ оформляют в одном экземпляре. По факту составления соглашения с подчиненным также заводится его личное дело. В состав личного дела входит:

- анкета сотрудника;

- резюме;

- документы, характеризующие субъекта (характеристики с места учебы или предшествующей работы, рекомендации и т.д.);

- трудовое соглашение;

- копия приказа руководителя о назначении субъекта на должность (при наличии, также копия распоряжений о переводе, увольнении и т.д.);

- прочие бумаги, относящиеся к конкретному сотруднику;

- опись имеющихся в деле бумаг.

Главным документом по учету рабочего времени признается табель, в который вносятся отметки о фактически отработанном времени, включая переработку, опоздания, простои и т.д.

//www..com/watch?v=qmpy8f4ccac

Учет начисления заработной платы всем сотрудникам (штатным и не штатным) осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда».

По кредиту счета фиксируются все начисленные средства, включая премии, больничные, отпускные и т.п., по дебету – удержания из начисленных сумм и депонированные средства.

Соответственно, кредитовое сальдо рассматриваемого счета отражает общую задолженность компании по зарплате (начисленным, но не выданным суммам).

К документам аналитического учета относят: налоговые документы, фиксирующие общий доход сотрудника, различные ведомости по начислению и выдаче зарплаты.

В бюджетном учреждении для учета зарплаты сотрудников используются такие статьи:

- 211 «Зарплата»;

- 212 «Прочие выплаты»;

- 213 «Начисления на зарплату».

Бухгалтерский учет зарплаты бюджетной структуры осуществляется на счете 302/10 соответствующего плана счетов. Также подобные предприятия используют Журнал операций №6 для учета взаиморасчетов по зарплате.

Учет удержаний из заработной платы

Удержания из зарплаты делятся на такие виды:

- обязательные;

- по инициативе нанимателя;

- по соглашению сторон.

К обязательным удержаниям относятся:

- НДФЛ (гл. 23, ч. 2 НК РФ);

- алименты, если имеется соответствующее постановление суда или заявление работника;

- штрафы административного характера;

- удержания с осужденных лиц.

Исходя из ст. 137 ТК РФ, к удержаниям по волеизъявлению нанимателя относят:

- суммы компенсации по неотработанным авансам;

- возмещение неизрасходованных авансовых средств;

- возврат сумм, ошибочно начисленных и перечисленных бухгалтерией;

- удержания в счет погашений кредитов или ссуд, взятых у работодателя.

Учет удержаний осуществляется в налоговой карточке сотрудника, которую ведет налоговый агент. В ней отражаются все доходы, полученные лицом в отчетном периоде, подлежащие налогообложению.

Также удержания учитываются на уровне предприятия, для чего используются специальные проводки в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Счет является активно-пассивным, то есть по кредиту отражаются невыполненные обязательства компании перед бюджетом, по дебету – исполненные обязательства перед государством.

Все начисленные удержания отражаются по кредиту, все списанные – по дебету.

Проводки по учету зарплаты

Составление бухгалтерских проводок по начислению зарплаты зависит от категории сотрудников. Проводки по начислению заработка для различных групп работников будут выглядеть следующим образом:

- Д-т 20 – К-т 70 – для рабочих основного производства.

- Д-т 23 – К-т 70 – для вспомогательных работников;

- Д-т 25 – К-т 70 – для служащих общепроизводственного характера;

- Д-т 26 – К-т 70 – для администрации предприятия (управленцы, заместители, бухгалтеры и т.д.).

- Д-т 44 – К-т 70 – для сотрудников, трудящихся в сфере торговли.

- Д-т 91 – К-т 70 – для работников, которые не участвуют в производстве.

Данные проводки могут формироваться на основании общей суммы зарплаты, а также по каждому отдельному сотруднику.

https://www.youtube.com/watch?v=stA8qHKxFN8

Для начислений иных сумм (выплаты по больничным листам, отпускные и т.д.) оформляются такие же проводки.

Помимо указанных, также могут составляться следующие проводки, предназначенные для иных видов начислений:

- Д-т 96 – К-т 70 – начислены отпускные суммы за счет средств, взятых из резерва.

- Д-т 69 – К-т 70 – начислены больничные средства за счет ФСС.

- Д-т 84 – К-т 70 – сотруднику предоставлена матпомощь.

Удержания из заработной платы проводятся следующим образом:

- Д-т 70 – К-т 68 – с заработной платы сотрудника удержан НДФЛ.

- Д-т 70 – К-т 76 – с заработной платы произведены прочие удержания.

Ввиду того, что бюджетные учреждения имеют свой план счетов, проводки в подобных организациях будут корреспондировать друг с другом следующим образом:

- Д-т 4 401 20 211 – К-т 4 302 11 730 – начислена заработная плата.

- Д-т 4 401 20 213 – К-т 4 302 13 730 – начислены больничные суммы.

- Д-т 4 401 20 212 – К-т 4 302 12 730 – начислены прочие выплаты.

- Д-т 4 109 81 211 (общехозяйственные затраты) или 4 109 71 211 (накладные затраты) – К-т 4 302 11 730 – начислена заработная плата сотрудникам основного производства.

- Д-т 4 302 11 830 – К-т 4 303 01 730 – удержан НДФЛ.

- Д-т 4 302 11 830 – К-т 4 304 03 730 – произведены удержания по исполнительным листам.

- Д-т 4 302 11 830 – К-т 4 201 34 610 – выдача зарплаты из кассы.

- Д-т 4 302 11 830 – К-т 4 201 11 610 – перечисление зарплаты на карты сотрудников.

- Д-т 4 302 11 830 – К-т 4 304 02 730 – заработная плата была депонирована.

- Д-т 4 402 20 213 – К-т 4 303 02 730 / 06 730 / 07 730/ 10 730 – начислены страховые взносы.

Типичные ошибки в бухгалтерском учете заработной платы

Учет заработной платы в бухгалтерском учете в 2021 году может сопровождаться рядом таких типичных ошибок:

- Неправильный расчет среднесписочного количества сотрудников.

- Проводки по начислению зарплаты не формируются, то есть корреспонденция счетов составляется при выдаче средств.

- Фактические ошибки при исчислении сумм зарплаты, нарушение порядка расчета (например, вычет алиментов из полной суммы заработной платы, не облагаемой НДФЛ).

- В налоговой базе при расчете НДФЛ учитывается стоимость обучения подчиненных, проводимого по инициативе компании, в ее интересах.

- Налоговые вычеты являются безосновательными.

- Исправление допущенных ошибок в налоговых документах. Предполагается, что бухгалтеру необходимо подать дополнительную уточняющую декларацию, а не вносить корректировки от руки.

Таким образом, можно сделать вывод, что большинство наиболее распространенных ошибок в бухгалтерском учете заработной платы имеют механический характер. С целью их ликвидации необходимо проявить большее внимание к учету или использовать особые компьютерные программы для проведения соответствующих процедур.

Пример расчета и учета заработной платы

Клименко В.В. имеет оклад 35.000 руб. в месяц и ежемесячно получает надбавку в объеме 1200 руб. за выслугу лет.

На основании исполнительного листа Клименко обязан выплачивать алименты в объеме 25% от зарплаты.

Компания выплачивает страховые взносы по ставке 3,1%, а также взносы в ПФ РФ, ФСС и ОМС – 30%.

Таким образом, расчет заработной платы к выдаче имеет следующий вид:

- НДФЛ составит: (35.000 + 1200) * 13% = 4706 руб.

- Сумма дохода Клименко, с которой удерживаются алименты: 35.000 – 4706 = 30.294 руб.

- Сумма алиментов составит: 30.924 * 25% = 7573,5 руб.

- На руки Клименко получит: 36.200 – 4706 – 7573,5 = 23.920,5 руб.

Проводки по данной операции будут следующие:

- Д-т 20 – К-т 70 – начислена зарплата и надбавка за выслугу (36.200 руб.).

- Д-т 20 – К-т 69/1 – начислены суммы страховых взносов (36.200 * 3,1% = 1122,2 руб.).

- Д-т 20 – К-т 69 – начислены взносы в ПФ РФ, ФСС и ОМС (36.200 * 30% = 10.860 руб.).

- Д-т 70 – К-т 68 – удержан НДФЛ (4706 руб.).

- Д-т 70 – К-т 76 – удержаны алименты (7573,5 руб.).

- Д-т 70 – К-т 50 – выплачена зарплата из кассы предприятия (23.920,5 руб.).

За нарушение регламента выдачи зарплаты сотрудникам компании предусматривается административная и уголовная ответственность нанимателя.

Исходя из ст. 5/27 КоАП РФ административная ответственность заключается в уплате штрафа в размере:

- для должностных лиц – от 1 до 5 тыс. руб.;

- для компании – от 30 тыс. до 50 тыс. руб.

Помимо этого, трудовая инспекция также может приостановить деятельность предприятия на период до 90 дней.

https://www.youtube.com/watch?v=qmpy8f4ccac

Уголовная ответственность наступает для нанимателя, если расчеты по заработной плате не осуществлялись более двух месяцев (ст. 145.1 УК РФ). При этом, она грозит только управленцу компании. Также, если невыплата зарплаты повлекла за собой тяжкие последствия, управленец будет обязан выплатить средства в размере от 100 до 500 тыс. руб.

Таким образом, учет зарплаты в коммерческих и бюджетных компаниях является систематизированным и законодательно регламентированным процессом, имеющим отличия ввиду различных планов счетов.

Работодателю рекомендуется внимательно следить за состоянием законодательства и грамотно реализовывать процедуры начисления и выдачи зарплаты. (27 голос.

, 4,70