Бухгалтера тоже люди и порой ошибаются в расчетах.

Что делать, если переплатили зарплату? Какая именно ошибка признается счетной, а какая нет? Конечно, проще исправить ситуацию, если сотрудник продолжает трудиться в организации.

Но излишняя выплата может быть произведена уже уволившемуся специалисту. Как в этом случае сделать удержание? Ответим подробно на все вопросы – типовые примеры вы найдете в этой статье.

- Как удерживать переплату, то есть излишне выплаченную зарплату

- Порядок удержания излишне выплаченной заработной платы

- Алгоритм удержания излишнего заработка в результате счетной ошибки:

- Приказ работодателя на возврат переплаты по излишне выданному заработку – образец

- Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец

- Пример возврата излишне выплаченной заработной платы

- Как поступить, если ошибка несчетная

- Как поступить, если работник уже уволился

- Возможно ли по закону удержание излишне выплаченной зарплаты – ограничения, оформление, образцы документов

- Что делать, если сотруднику переплатили?

- Удержание излишне выплаченной заработной платы: образец заявления работника, проводки, допустимые суммы, бюджет

- Можно ли это сделать по закону?

- Оформление проводок

- Рассматриваем на примере

- Заключение

- Удержание из заработной платы образец

- Случаи изъятий из зарплаты

- Заявление на удержание из заработной платы образец

- Удержание из заработной платы образец по исполнительному документу

- Уведомление об удержании из заработной платы: образец, как оформляется при возврате переплат

- Когда возможны удержания

- Процедура возврата переплат: уведомление работника

- Требования

- Важные моменты

Как удерживать переплату, то есть излишне выплаченную зарплату

В этом же Письме сказано, что удержание ошибочно выплаченной, излишней заработной платы должно осуществляться согласно нормам стат. 137 ТК, то есть только в предусмотренных на федеральном уровне ситуациях. К последним, в том числе относится излишне выплаченная заработная плата, образовавшаяся по причине счетной ошибки.

Но при расчетах заработка возможны также и другие неточности, в результате которых данные будут вычислены неверно. Что имеется в виду? К примеру, сумма зарплаты окажется рассчитанной некорректно, если:

- Работник использовал неоплаченный отпуск.

- Подоходный налог был начислен неверно.

- Зарплата была выдана дважды.

- Повторно выплачены компенсационные выплаты и т.д.

Можно ли в таких ситуациях говорить об арифметических неточностях? В соответствии с Определением ВС России № 59-В11-17 от 20.01.12 г. при этом счетная ошибка в начислении заработной платы не возникает. Работодатель самостоятельно удержать излишне выданную сумму не вправе, так как математических действий или сбоя в работе компьютерного оборудования не было.

Что же делать администрации предприятия? Как не потерять свои средства и вернуть излишне выданные сотруднику деньги? Чтобы понять, как соблюсти свои интересы, права работника и при этом выполнить законодательные требования, в первую очередь необходимо уточнить, какие неточности признаются в расчетах счетной ошибкой в начислении заработной платы, а какие нет. После того, как понятия разграничены, следует определить, переплачены работнику деньги или недовыданы. Во втором случае требуется перечислить (выдать из кассы) долг физлицу. А о том, как поступить при переплате, подробнее ниже.

Порядок удержания излишне выплаченной заработной платы

Как уже было сказано ранее, при выплате сотруднику лишней суммы работодатель вправе самостоятельно удержать ее с гражданина (ч. 2 стат. 137 ТК).

Законодательным основанием действий предприятия при этом будет обнаружение счетной ошибки. Соответствующее решение необходимо принять в срок до 1 мес. от дня совершения переплаты.

При этом сотрудник должен быть согласен на возврат средств в полном размере.

При удержании работодателю следует учесть требования стат. 138 ТК об ограничении общих сумм удержаний с заработка сотрудника – не более 20 % в совокупности от каждой зарплаты.

Расчет предельной величины удержаний выполняется бухгалтером уже после вычитания НДФЛ, то есть с зарплаты к выдаче «на руки».

Чтобы действия работодателя были документально обоснованы, требуется составить и утвердить у руководителя приказ на возврат переплаты.

Алгоритм удержания излишнего заработка в результате счетной ошибки:

- Для начала убедитесь, что неточность возникла по итогам неверных арифметических действий.

- Сделайте в учете исправления, начислите правильную сумму вознаграждения.

- Сформируйте приказ руководителя работодателя на возврат переплаты с указанием основания для такого действия, ФИО работника и точной суммы. Если размер удержаний превышает 20 % от общего заработка, придется возвращать переплату ежемесячно до полного погашения.

- Попросите у сотрудника письменное разрешение на возврат суммы – можно составить в произвольном виде, главное – наличие подписи физлица.

- Если работник не соглашается с тем, чтобы вернуть переплату, работодателю придется действовать в судебном порядке – по нормам стат. 248 ТК.

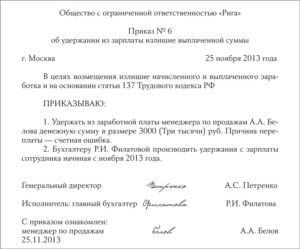

Приказ работодателя на возврат переплаты по излишне выданному заработку – образец

«Об удержании переплаты из заработной платы»

В соответствии с законодательными требованиями стат. 137 ТК и в целях удержания возникшей в результате счетной ошибки переплаты заработка

- Удержать из заработной платы менеджера Иванова И.И. за январь 2021 г. образовавшуюся по причине счетной ошибки переплату размером в 2500 (Две тысячи пятьсот) рублей.

- Бухгалтеру Филатовой Е.Г. произвести денежные удержания с заработка за январь 2021 г., отразить исправления в учете ООО «Сапфир».

Генеральный директор ООО «Сапфир» _____________/Петренко И.В./

Бухгалтер по заработной плате ООО «Сапфир»____________/Свиридова Н.П./

С приказом ознакомлен 20.02.18 г.

https://www.youtube.com/watch?v=Or_PFluGOw0

Менеджер ООО «Сапфир»________________/Иванов И.И./

Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец

Генеральному директору ООО «Сапфир»

Петренко Игорю Владимировичу

от менеджера Иванова Ивана Ивановича

Я, Иванов Иван Иванович, не возражаю против удержаний из моей заработной платы за январь 2021 г. суммы размером в 2500 (Две тысячи пятьсот) рублей, излишне выданной мне по причине счетной ошибки, возникшей при начислении зарплаты за декабрь 2021 г.

20 февраля 2021 г.

Пример возврата излишне выплаченной заработной платы

- Д 44 К 70 на 40000 руб. – отражено начисление заработка за январь.

- Д 70 К 68.1 на 5200 руб. – исчислен с заработка НДФЛ.

- Д 70 к 73 на 2500 руб. – отражено удержание работодателем суммы переплаты заработка.

- Д 70 К 50 – из кассы работодателя выдана «на руки» работнику зарплата за минусом суммы удержания в размере 2500 руб.

Как поступить, если ошибка несчетная

Если излишнее удержание признается технической ошибкой, можно ли вернуть с сотрудника переплату? В такой ситуации счетной ошибки не возникает, поскольку не было неточности в арифметических действиях, а сбой произошел по причине различных неполадок в оборудовании. Следовательно, взыскать переплату с работника не получится даже в судебном порядке (ч. 4 стат. 137).

Иное дело, если специалист сам «идет навстречу» предприятию и согласен добровольно вернуть средства. Для этого работодателю нужно подготовить уведомление, а сотруднику написать заявление. После чего физлицо может сдать переплату в кассу организации или же работодатель производит удержания из сумм заработка за последующие месяцы.

Обратите внимание! Если же организация, несмотря на отсутствие счетной ошибки, взыскает деньги без согласия работника, последний вправе обратиться в суд за возмещением и моральной компенсацией.

Как поступить, если работник уже уволился

Нередко ошибки в расчетах с персоналом обнаруживаются уже после увольнения работника. Бухгалтер может выявить неточности сам или с помощью аудиторской проверки. Что же делать в этом случае? Можно ли как-то удержать сумму переплаты с бывшего сотрудника? Существует несколько выходов из данной ситуации:

- Попросить человека добровольно вернуть излишние суммы заработка – при возврате авансовых начислений никаких корректировок в учете работодателю делать не нужно. Если же сотрудник вернул зарплату, придется выполнить исправления в проводках. Это касается не только самой заработной платы, но и НДФЛ, а также страховых взносов. Не забудьте оформить уведомление специалисту для возврата переплаты и запросить письменное согласие.

- Обратиться за разрешением спора в суд – в той ситуации, когда человек наотрез отказывается добровольно вернуть долги по зарплате, работодателю придется действовать через суд. Потребовать возврата средств при счетной ошибке предприятие вправе на основании норм стат. 248 ТК. При обращении в судебные органы потребуется предоставить трудовой контракт с бывшим сотрудником, акт о выявлении счетной неточности, документацию по расчетам заработка, уведомление работнику с предложением погасить переплату добровольно.

- Простить работнику долги – при прощении переплаты по зарплате остаток долга будет числиться на сч. 70 до истечения искового срока, то есть в течение 3 лет. Затем суммы списываются на сч. 91. Корректировок по страховым взносам и подоходному налогу делать не нужно.

: Как оформить материальную помощь сотруднику

А можно ли удержать излишне выданную зарплату с виновника ошибки, то есть бухгалтера? Сделать это получится, если с должностным лицом заключен договор о матответственности по стат. 244 ТК.

В частности, подписание такого договора требуется при приеме в штат главбуха (стат. 243).

Если же подобного соглашение не заключалось, взыскать деньги за ущерб в виде переплаты по заработку официально не получится.

https://www.youtube.com/watch?v=i5tc_yiMBIE

Вывод – в этой статье мы подробно рассказали, какие ошибки бухгалтера при расчетах заработка персоналу признаются счетными, а какие нет.

Порядок действий для удержания с работника сумм переплаты приведен в соответствии с требованиями трудового законодательства.

При этом, помимо того, что необходимо корректно пересчитать обязательства, также требуется грамотно оформить операции в учете и кадровом делопроизводстве.

Для вашего удобства мы привели образцы приказов и согласия сотрудника на удержания. Имейте в виду, что на нормативном уровне такие документы никак не регулируется. Каждое предприятие может разработать собственные формы с обязательным указанием необходимых реквизитов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Возможно ли по закону удержание излишне выплаченной зарплаты – ограничения, оформление, образцы документов

Иногда при оплате труда, бухгалтер может допустить ошибку и недоплатить или переплатить зарплату.

В первом случае всегда можно совершить доплату.

А вот излишне выплаченную сумму можно взыскать только в ограниченном количестве.

Также закон вводит ограничение на возможность удержания в зависимости от того, по какой причине была совершена переплата.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Это быстро и бесплатно!

Что делать, если сотруднику переплатили?

На практике переплата по заработной плате может быть совершена по ряду причин.

Если бухгалтер допустил ее, есть три варианта выхода из ситуации:

- Поговорить с сотрудником и попросить добровольно внести излишне выплаченную сумму в кассу предприятия. Особенно такой способ рационален, когда выплата только была совершена, и деньги еще не были израсходованы.

- Совершить удержание переплаченной суммы с письменного согласия работника. Можно установить определенные размеры удержаний на оговоренный период, но не более 20% от ежемесячной зарплаты.

- Подать исковое заявление в судебную инстанцию с целью принудительного взыскания излишне переплаченной суммы. Этот вариант используют, если сотрудник не желает возвращать лишние суммы и согласие на удержание не написал.

Копия документа направляется на ознакомление работнику. После этого сотрудник вносит в кассу предприятия излишнюю сумму, дает согласие на удержание, или работодатель подает иск в суд.

Удержание излишне выплаченной заработной платы: образец заявления работника, проводки, допустимые суммы, бюджет

/ Споры по зарплате / Как произвести удержание излишне выплаченной заработной платы?

В любой сфере деятельности периодически проявляется так называемый человеческий фактор. Не исключением является и процедура начисления зарплаты, в ходе которой иногда допускаются ошибки.

В одном случае работнику может быть выплачено меньше, чем положено, в другом же наоборот – произведена переплата.

Итак, можно ли вернуть излишне уплаченные средства? Как все правильно оформить? Что делать, если работник уволился?

Можно ли это сделать по закону?

Сразу необходимо отметить, что далеко не всегда работодатель имеет право произвести удержание излишне выплаченной заработной платы. В действующем законодательстве указан закрытый перечень ситуаций, когда это возможно.

Так, в соответствии с частью 4 статьи 137 ТК РФ, возврат части зарплаты, может быть произведен при наличии одного из следующих обстоятельств:

- Если допущена счетная ошибка;

- Если установлено, что работник не выполнил необходимую норму или же по его вине возник простой;

- Если переплата возникла в результате незаконных действий (в этом случае вопрос можно будет решить только через суд).

Во всех остальных ситуациях работодатель не сможет вернуть излишне выплаченные средства.

https://www.youtube.com/watch?v=iVHbJw0tyFs

Под счетной ошибкой подразумевается любой арифметический просчет, возникший по самым разнообразным причинам (сбой в программе, использование неверного коэффициента при расчете и т.д.). Такое разъяснение представлено в письме ФСТЗ от 1 октября 2012 года № 1286-6-1.

Итак, в случае если работнику была выплачена зарплата больше, чем положено, то работодателю необходимо действовать в соответствии со следующей инструкцией.

Шаг 1 – прежде всего, необходимо установить характер, допущенной ошибки. Для этого собирается специальная комиссия, состоящая из сотрудников организации. Обычно в ее состав входят:

- Директор компании.

- Менеджер по кадрам.

- Кассир, выдавший зарплату.

Члены комиссии определяют характер ошибки, в результате которой работнику была излишне выплачена зарплата. При этом по окончании расследования подготавливается специальный акт, отражающий причину допущенного просчета.

Шаг 2 – прежде чем произвести удержание денежных средств с работника, его необходимо поставить об этом в известность. Для этого направляется письменное уведомление, в котором отражается следующая информация:

- Причина возникшей задолженности.

- Сумма, подлежащая возврату.

- Срок погашения.

Шаг 3 – если работник согласен на то, чтобы из его заработной платы произвели удержание, то он должен написать заявление-согласие на имя генерального директора. Если же лицо не желает возвращать переплату, то тогда работодатель, руководствуясь статьей 248 ТК РФ, имеет право обратиться в суд с соответствующим иском.

Шаг 4 – после того, как сотрудник предоставил письменное согласие, необходимо подготовить приказ от имени руководителя организации на удержание излишне выплаченной заработной платы.

Шаг 5 – на основании приказа, бухгалтер производит удержание денежных средств и оформляет эту процедуру соответствующими проводками.

Сумма, подлежащая возврату, не должна превышать 20%, а в отдельных случаях, предусмотренных законодательством, 50% от оплаты труда за конкретный месяц. Это правило закреплено в статье 138 ТК РФ.

Следует отметить, что единого официально утвержденного образца для написания такого заявления в настоящее время не разработано. Обычно оно составляется в произвольной форме, однако в обязательном порядке должно включать следующие пункты:

- Шапку документа – размещается в правом верхнем углу. Тут необходимо указать ФИО и должность руководителя организации-работодателя, а также сотрудника, с которого следует произвести удержание.

- Название бумаги – по центру пишется слово «Заявление».

- Тело документа – в этом разделе сотрудник должен написать о том, что у него отсутствуют возражения против удержания из его зарплаты. При этом необходимо указать: месяц, за который будет произведен возврат денежных средств; сумма удержания; причина, допущенного просчета.

- Окончания документа – после текста заявления работник должен поставить дату составления, а также свою подпись.

Оформление проводок

Как было отмечено ранее, после того, как бухгалтер получил на руки приказ генерального директора организации об удержании, он должен произвести соответствующие бухгалтерские записи.

Следует отметить, что проводки будет отличаться в зависимости от способа возврата излишне выплаченных денежных средств. Тут возможен один из следующих вариантов.

Сумму, подлежащую возврату, можно удержать со следующей зарплаты работника – в этом случае необходимо составить следующие корреспонденции счетов:

- Дт 20, 23 и др.: Кт 70 – начисление зарплаты в следующем месяце;

- Дт 70: Кт 68 НДФЛ – с работника удержан подоходный налог;

- Дт 70: Кт 73 – удержание переплаты, произведенной в прошлом месяце;

- Дт 70: Кт 50 – выплата зарплаты работнику на руки через кассу работодателя.

Сотрудник может самостоятельно внести в кассу организации денежные средства, которые были переплачены – при использовании такого варианта, бухгалтеру необходимо будет исправить ранее составленные проводки. Итак, в этом случае корреспонденции счетов будут иметь следующий вид:

- Дт 20, 23 и др.: Кт 70 – начисление зарплаты (больше, чем положено);

- Дт 70: Кт 68 НДФЛ – удержание налога на доходы физических лиц;

- Дт 70: Кт 50 – выплата зарплаты (больше, чем положено);

- Дт 20, 23 и др.: Кт 70 – сторнирование изначально начисленной оплаты труда (числовое значение записывается со знаком «-»);

- Дт 70: Кт 68 НДФЛ – сторнирование начисленного ранее подоходного налога;

- Дт 73: Кт 70 – сумма излишка перенесена на счет, связанный с прочими расчетами с сотрудниками;

- Дт 50: Кт 73 – сотрудник вернул сумму переплаты в кассу работодателя.

Работодатель имеет право взыскать переплату с бухгалтера, допустившего ошибку.

https://www.youtube.com/watch?v=XFLfBwMSac4

Действующее законодательство не запрещает работодателю вернуть излишне выплаченные деньги в случае, если конкретное лицо у него уже не работает.

Решить возникшую проблему реально при помощи одного из следующих способов:

- Можно связаться с бывшим сотрудником и попытаться договориться с ним о добровольном возврате излишне выплаченных средств.

- Если бывший работник не желает идти на контакт и возвращать излишек по зарплате, то единственным выходом является обращение работодателя в суд.

- Простить образовавшуюся задолженность, списав ее на расходы организации (Дт 91).

Независимо от того, работает человек в организации или нет, процедура документального оформления взыскания излишка по зарплате будет одинаковой, то есть также необходимо будет составить акт о выявленной ошибке, а также письменно уведомить об этом бывшего работника.

Рассматриваем на примере

Для того чтобы понять как удержать излишне выплаченную зарплату, а также оформить это в бухгалтерском учете, рассмотрим конкретный пример.

Итак, работнику сбытового отдела ООО «Электромаш» – Петрову И.С. за март 2021 год начислили и выплатили лишнюю сумму по зарплате. Так, по окладу он получает 25 000 рублей, после удержания НДФЛ (3250 рублей) ему на руки должны были выплатить 21 750 рублей, однако по факту данная сумма составила 22750 рублей. Произошла переплата на 1000 рублей.

Работника уведомили о данном инциденте, и он дал письменное согласие на то, чтобы из следующей его зарплаты (за апрель) удержали сумму излишка. Оклад в каждом месяце у него одинаковый. Был подготовлен соответствующий приказ генерального директора ООО «Электромаш», на основании которого бухгалтер составил следующие проводки:

- Дт 20: Кт 70 – 25 000 рублей (начисление зарплаты Петрову И.С. за апрель 2021 года);

- Дт 70: Кт 68 НДФЛ – 3 250 рублей (с работника удержали подоходный налог в бюджет государства);

- Дт 70: Кт 73 – 1 000 рублей (из зарплаты за апрель произвели удержание излишка, который был выплачен в марте);

- Дт 70: Кт 50 – 20 750 рублей (выплата зарплаты за апрель с учетом удержания).

Заключение

Таким образом, работодатель имеет законное право удержать с работника излишне выплаченную зарплату. Однако сделать это можно только при наличии одного из оснований, предусмотренных ТК РФ. Удержание может быть произведено как с согласия работника, так и через суд (в случае если он отказывается возвращать сумму переплаты).

(Проголосуй первым!)

Загрузка…

ОБРАТИТЕ ВНИМАНИЕ!

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы!

Консультации по России: 8 (800) 550-74-53.

Горячая линия в Москве: 8 (495) 131-95-79.

Автор статьи

Деменьтьев Виктор Анатольевич

Юрист в сфере трудовых правоотношений. Более 8 лет практики в спорах, связанных с невыплатой зарплаты, производственными травмами и материальной ответственностью сотрудников.

автора:

Удержание из заработной платы образец

Заявление на удержание из заработной платы образец которого приведен далее, требуется в ситуациях, когда работник просит погасить его задолженность перед работодателем за счет начисленной зарплаты.

Это может быть долг за полученную работником от работодателя продукцию, услуги или работы либо сумма, которую работодатель внес за работника третьему лицу в счет оплаты имущества, работ или услуг.

В таких ситуациях работник может письменно оформить просьбу об изъятиях соответствующий сумм из его трудовых доходов – подать заявление на удержание из заработной платы образец которого приведен ниже.

Начислять зарплату в соответствии со всеми требованиями законодательства помогут эти справочники. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Далее в статье – примеры заявления на удержание из заработной платы образца текущего года и основные правила изъятий из зарплаты в счет погашений долгов.

https://www.youtube.com/watch?v=eYzlua7Ag7s

Ознакомившись с заявлением на удержание из заработной платы образец которого приведен далее, не забудьте посмотреть следующие справочники по кадровому документообороту:

По заявлению на удержание из заработной платы можно направить на погашение долга перед работодателем любую сумму, на которую согласен работник, вплоть до 100 процентов.

В то же время на изъятия из оплаты труда по другим основаниям установлены ограничения. Их процентная величина различается в зависимости от ситуации и вида задолженности работника.

В таких случаях, чтобы избежать нарушений при удержаниях из зарплаты, рекомендуем считать ее автоматически – в программе БухСофт.

Сделайте расчет зарплаты в три шага в программе БухСофт. Программа включает в себя полный кадровый учет, табели, расчет и индексацию зарплаты, калькуляторы больничных и отпускных, автоматическое формирование отчетности (4-ФСС, РСВ, 2-НДФЛ, 6-НДФЛ, персучет и т.д.) и многое другое.

Рассчитать зарплату онлайн⟶

Случаи изъятий из зарплаты

Вычесть из причитающейся работнику оплаты труда какую-либо сумму можно, только если для этого есть достаточные основания. Причиной погашения долгов за счет зарплаты может быть:

- инициатива работника;

- желание работодателя;

- поступление работодателю исполнительного документа в отношении работника.

По инициативе сотрудника из его зарплаты можно погашать любые долги перед работодателем без ограничений по суммам, но только если он написал заявление на удержание из заработной платы образец которого приведен далее. В то же время по воле работодателя уменьшить причитающуюся сотруднику выплату можно только на определенные суммы, например:

- на величину неотработанного зарплатного аванса;

- на невозвращенную подотчетную сумму;

- на переплату по заработной плате из-за счетной ошибки и т.д.

На изъятия из зарплаты по инициативе работодателя и по исполнительным бумагам установлены лимиты, которые защищают наемного сотрудника от злоупотреблений со стороны работодателя и государственных структур. Подробнее об этих лимитах – в таблице 1.

Таблица 1. Удержание из заработной платы образец

| Вид долга | Процент изъятия при выплате |

| Неотработанный аванс по зарплате | 20% |

| Невозвращенная подотчетная сумма | |

Ошибочная переплата по:

| |

| Авансовые отпускные | |

Переплата по зарплате, возникшая по вине сотрудника из-за:

| |

| Переплата по заработной плате из-за незаконных действий работника | |

| Алименты, за исключением случаев содержания несовершеннолетних детей | 50% |

| Штрафы административного и уголовного характера | |

| Долги по исполнительным бумагам (за исключением случаев, указанных далее) | |

| Алименты на несовершеннолетних детей | 70% |

| Величина вреда, причиненного здоровью другого человека | |

| Величина ущерба лицам, потерявшим кормильца по вине работника | |

| Величина ущерба из-за преступления |

Процентную величину любых изъятий определяют исходя из суммы зарплаты, причитающейся человеку на руки, то есть после вычета НДФЛ. Проиллюстрируем применение таких процентных лимитов на числовом примере.

Пример 1

Заявление на удержание из заработной платы

Руководитель отдела сбыта ООО «Символ», оклад которого составляет 70 000 р., при убытии в командировку получил аванс на оплату проживания в сумме 20 000 р. Однако стоимость проживания в гостинице составила всего 15 000 р. Неизрасходованную сумму, то есть долг перед работодателем в сумме 5000 р., руководитель отдела сбыта попросил погасить за счет его заработной платы.

При условии, что руководитель отдела сбыта – налоговый резидент РФ, не заявлявший никаких вычетов по НДФЛ, выплата ему исходя из оклада за вычетом подоходного налога составляет 60 900 р. (70 000 р. – 70 000 р. х 13%). Значит, максимально возможная сумма изъятия в счет погашения долгов – 12 180 р. (60 900 р. х 20%).

В любом случае, если сумма долга не превышает процентный лимит, ее можно единовременно отнести из заработной платы в счет погашения долга.

Пример 2

Заявление на удержание из заработной платы

https://www.youtube.com/watch?v=nwr6ANFTL-k

Продолжим первый пример и покажем, какие записи сделал бухгалтер «Символа» в связи с возвратом неизрасходованной подотчетной суммы.

| Дт | Кт | Сумма | Пояснение |

| 94 | 71 | 5000 р. | Отражена недостача средств |

| 70 | 94 | 5000 р. | Удержана недостача из зарплаты сотрудника |

По приведенному примеру 1 для приказа об удержании из заработной платы образец приведен ниже и доступен для скачивания по ссылке:

Заявление на удержание из заработной платы образец

Какого-то типового бланка заявления на удержание из заработной платы не существует. Поэтому состав реквизитов и формулировки в бланке заявления на удержание из заработной платы могут быть любыми.

Как правило, их определяют для сотрудников работодатели, которые создают сами или скачивают из Интернета подходящий бланк заявления на удержание из заработной платы, а затем при необходимости дополняют его нужными реквизитами.

Однако в любом случае во избежание возможных разногласий с работниками рекомендуется, чтобы бланк заявления на удержание из заработной платы включал в себя следующий минимум информации:

- название работодателя;

- должность и ФИО руководителя;

- должность и ФИО работника;

- основной текст с формулировкой просьбы работника;

- дату составления документа;

- роспись работника с расшифровкой.

Исходя из этих правил, возможны следующие формулировки в заявлении на удержание из заработной платы образца для погашения долга за купленные у работодателя товары:

Точно так же можно подобрать формулировки для заявления на удержание из заработной платы образца, подходящего для возмещения работодателю стоимости обучения:

Проиллюстрируем ситуацию с приведенным заявлением на удержание из заработной платы на числовом примере.

Пример 3

Заявление на удержание из заработной платы

Кладовщик ООО «Гермес», торгующего утюгами и работающего на УСН, купил у своего работодателя утюг за 413 р. и письменно попросил погасить этот долг из его зарплаты.

Чтобы погасить задолженность перед работодателем единовременно, ориентироваться на лимитное ограничение не нужно, так как изъятие из заработной платы происходит по инициативе работника. Исходя из условия, что утюги были закуплены по цене 300 р. за штуку без учета НДС, бухгалтер «Гермеса» сделает следующие проводки:

| Дт | Кт | Сумма | Пояснение |

| 73 | 90-1 | 413 р. | Продан утюг кладовщику |

| 90-2 | 41 | 300 р. | Списана стоимость утюга |

| 70 | 73 | 413 р. | Удержана плата на утюг из зарплаты |

Для заявления на удержание из заработной платы образец для различных ситуаций можно скачать по ссылке:

Еще один документ — согласие на удержание из заработной платы образец которого можно скачать далее, позволяет погасить из причитающейся работнику оплаты труда ошибочную переплату, причиной которой является именно счетная ошибка.

Причем под счетными ошибками понимаются нарушения, допущенные в арифметических расчетах.

В таких случаях на основании согласия на удержание из заработной платы образец которого можно скачать далее, можно вернуть переплату по:

Удержание из заработной платы образец по исполнительному документу

Если сотрудник по закону должен делать определенные отчисления в пользу третьих лиц, но исполнительные документы на эти суммы не оформлялись, то он может в письменной форме выразить желание добровольно вносить такие платежи.

В этом случае процентные лимиты не действуют, и размер изъятий ограничивается только величиной причитающейся работнику суммы.

Для подобного удержания из заработной платы образец волеизъявления сотрудника приведен ниже и доступен для скачивания:

Если же работодатель делает отчисления из зарплаты по исполнительным бумагам, то он должен контролировать выполнение процентных ограничений. Кроме того, необходимо следить, чтобы под отчисления по исполнительным бумагам подпадали только законодательно разрешенные суммы. К примеру, нельзя исчислять алименты:

- с законодательно установленных компенсаций;

- с декретного пособия;

- с пособия по уходу за маленьким ребенком.

Подробный перечень выплат, с которых можно удерживать алименты, приведен в таблице 2.

Таблица 2. Удержание из заработной платы образец по алиментам

| Начисление | Пояснение по алиментам |

| Зарплата – денежная и натуральная | Отчисляются |

| Премии | |

| Надбавки | |

| Аванс по оплате труда | Если итоговой заработной платы не хватает |

| Материальная помощь | С матпомощи, которая прописана в локальном документе |

| Стоимость оплаченных за человека работ или услуг | Отчисляются |

| Командировочные | Отчисляются со средней зарплаты на время командировки.Не отчисляются с:

|

| Больничные | Отчисляются |

| Отпускные | Отчисляются как с сумм, причитающихся исходя из средней зарплаты |

| Компенсация за неиспользованный отпуск | |

| Выходное пособие | |

| Дивиденды | Отчисляются |

Проиллюстрируем на примере, как применяется процентный лимит по алиментам.

Пример 4

Менеджер ООО «Символ» с окладом 46 000 р. по решению суда отчисляет на алименты на одного ребенка в размере 25% от заработной платы. В октябре менеджер проболел 3 дня, в результате чего:

- отработал только 20 из 23 рабочих дат в октябре с оплатой в сумме 40 000 р. (46 000 р. / 23 дн. х 20 дн.);

- получил право на больничные в сумме 5000 р.

Бухгалтер взял в расчет алиментов и оплату труда, и больничное пособие. Сумма НДФЛ с этих выплат составила 5668 р. ((40 000 р. + 5000 р. – 1400 р.) х 13%). Значит, алименты с октябрьских начислений составляют 9833 р. ((40 000 р. + 5000 р. – 5668 р.) х 25%).

Кроме алиментов, по исполнительным бумагам работодатели погашают из причитающихся работникам сумм долги в пределах 10 000 р., периодические платежи, указанные в исполнительных документах, а также долги, которые невозможно взыскать с человека из-за отсутствия у него денег или имущества.

Причем обязанность погашать такие долги сотрудников числится за работодателем до тех пор, пока долги не будут погашены или пока человек не уволится.

Также освобождает работодателя от подобных обязанностей отмена отчислений или по заявлению взыскателя, или на основании постановления пристава-исполнителя.

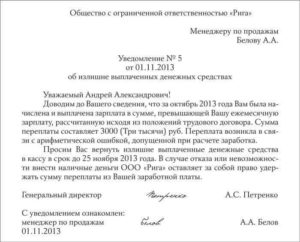

Уведомление об удержании из заработной платы: образец, как оформляется при возврате переплат

Бизнес юрист > Трудовое право > Уведомления об удержании из заработной платы: образец, основные моменты

Причины для удержания из зарплаты сотрудника могут быть разными. Однако работодателю предоставляется такое право лишь при согласии на данную процедуру самого подчиненного.

В целях фиксации одобрения трудящегося, его следует известить о возникновении переплаты в письменной форме.

Составляется такой документ в виде уведомления, которое предоставляется работнику для ознакомления и подписи, после чего можно переходить к изданию соответствующего приказа.

Когда возможны удержания

Статьей 137 Трудового Кодекса РФ предусматривается возможность произвести удержание из зарплаты подчиненного при наличии определенных обстоятельств. Виды удержаний бывают:

- обязательными

- по решению работодателя

- по согласию между работодателем и сотрудником

К числу обязательных относятся следующие:

- подоходный налог

- осуществляемые на основании исполнительных документов

К удержаниям по решению работодателя относят:

Расчет удержаний

- возвращение авансового платежа, предоставленного подчиненному в счет зарплаты

- взимание размера полученного трудящимся аванса, который не был потрачен и возвращен в надлежащий срок, выплаченного для отправки в командировку, перевода в другой населенный пункт для исполнения трудовых обязанностей, и в прочих обстоятельствах

- удержание лишних финансов, которые выдали сотруднику ввиду допущения ошибки в расчетах

- возврат в случае, когда специалист увольняется раньше, чем закончился рабочий год, за который ему был обеспечен отдых в виде отпуска, согласно количеству неотработанных дней

- взыскивание денежной суммы в пользу работодателя за причиненный работником материальный ущерб

Процедура возврата переплат: уведомление работника

Между работодателем и подчиненным существуют регулируемые трудовым законодательством правоотношения, ввиду которых удерживать заработную палату правомочен исключительно субъект, выступающий в качестве работодателя.

Перед исполнением процесса, нормы закона указывают на необходимость оповестить трудящегося уведомлением, которое обязательно оформляется в письменном виде.

Следует отметить, что поставить сотрудника в известность надлежит заранее, минимальный срок в данном случае равен одному месяцу.

https://www.youtube.com/watch?v=0tQVvwObjYk

Скачать образец уведомления об удержании [10.70 KB]

Уведомлять кроме руководителя полномочно лицо, занимающее должность главного бухгалтера, а также специалисты кадрового отдела, посредством письма для указанного сотрудника.

В уведомлении либо письме нужно обозначить временной промежуток, в течение которого излишние денежные средства были начислены, и указание на правовую норму, регулирующую данный вопрос.

Дополнительно можно приобщить бумаги, подтверждающие факт взимания денежных средств. Это могут быть соответствующие акты, зарплатные ведомости, расчетные листы и прочее.

Когда работодателем неверно производились расчеты суммы заработка для подчиненных или ошибочно применялись нормы права, регламентирующие порядок начисления, то удержать переплаченную сумму будет невозможно, кроме случаев возникновения счетных ошибок.

Однако чаще всего при оплате труда сверх положенной суммы впоследствии работодателем осуществляется перерасчет переплаченных финансов или удержание их другим способом, объяснив это возникновением счетной ошибки.

Требования

Форма, обязательная для уведомления об удержании из заработной платы не разработана, в силу чего оно подлежит составлению в свободном порядке. Но все-таки существует определенная информация, которая обязательно должна быть отражена в документе:

Форма уведомления

- адресуется главным бухгалтером или ответственным по вопросу заработной платы работником

- указывается размер излишне уплаченных сумм

- приводится причина возникновения переплаты

- при допущении ошибки рекомендуется приложить расчет

- предусматривается строка для работника, на которой он письменно соглашается с наличием излишней оплаты либо выражает несогласие.

Если сотрудник не возражает, то определяется порядок возврата (наличным путем или удержанием из зарплаты).

Важные моменты

Субъектам трудовых правоотношений следует знать, когда удержание не допускается:

- Нередко работодатели прибегают к удержанию из заработной платы за совершение подчиненными дисциплинарных проступков. Однако законодательно это не фиксируется, следовательно, применению не подлежит.

- Противоречит закону удержание при несоблюдении работодателем правил о сроках извещения работника или неосуществлении проверки перед тем, как уменьшить работнику зарплату.

- Подлежащими соблюдению правовыми нормами установлен максимальный размер удержания из заработной платы. При взимании средств свыше обозначенного законодателем размера происходит нарушение со стороны работодателя.

В любой из перечисленных ситуаций сотрудник имеет право на обращение в профсоюз, если он функционирует в организации, в комиссию по труду или в судебный орган за защитой нарушенных работодателем прав.

Применение удержания из заработной платы регламентируется нормативно-правовыми актами Российской Федерации. При этом на работодателя возлагается обязанность ведения учета удержаний, а также предусматривается ответственность за незаконное назначение названой процедуры.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

")