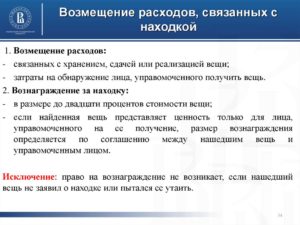

Случаи, когда работодатель обязан оплатить проезд работников, установлены Трудовым кодексом РФ. В соответствии со ст. 168 ТК РФ, работодатель возмещает сотрудникам расходы на дорогу при направлении в командировку. А в соответствии со ст. 168.

1 ТК РФ, возмещаются транспортные расходы, связанные со служебными поездками, работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер.

Причем сотрудникам, которые по служебной надобности вынуждены перемещаться в пределах населенного пункта, также положена компенсация за проезд в общественном транспорте.

Особенно внимательно нужно относиться к проезду на такси. Такие транспортные расходы в командировке подлежат компенсации, только если их необходимость удастся обосновать. Например, сотруднику пришлось добираться из аэропорта до гостиницы в позднее время. Или добраться до пункта назначения иным общественным транспортом было невозможно.

При переезде работника по предварительной договоренности с работодателем на работу в другую местность в силу ст. 169 ТК РФ сотруднику положена компенсация за проезд к месту работы и новому месту жительства не только его самого, но и членов его семьи. А на основании ст.

325 ТК РФ некоторые наши сограждане могут даже бесплатно съездить в отпуск.

Такая компенсация за проезд к месту отдыха и обратно в пределах Российской Федерации положена один раз в два года лицам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и ежегодно — сотрудникам федеральных государственных органов и учреждений.

Чтобы получить такую компенсацию, сотруднику необходимо обратиться с заявлением к работодателю. В заявлении необходимо отразить сроки отпуска, сумму расходов к месту отпуска и обратно, приложить подтверждающие транспортные расходы документы (билеты).

- Иные случаи, когда за дорогу платит работодатель

- Компенсация за использование личного транспортного средства в служебных целях

- Образец приказа о размере компенсаций за использование личных транспортных средств

- Порядок выплаты и размер компенсации

- Образец заявления на компенсацию транспортных расходов к месту отдыха

- Учет возмещения транспортных расходов

- Компенсация расходов сотруднику предприятия

- Компенсация расходов сотруднику. Основные виды

- Компенсация расходов сотруднику в командировке

- Компенсация расходов сотруднику на автомобиль

- Компенсация расходов сотруднику на связь

- Компенсация расходов сотруднику предприятия за поднаем жилья

- Видио о компенсации расходов сотруднику и особенностях бухучета

- Компенсация аренды жилья сотрудникам

- Особенности оплаты аренды

- Документы, нужные для возмещения трат

- Как отразить траты на аренду в целях налогообложения

- Наиболее законный, но сложный способ

- Бухгалтерский учет

- Метод с большими рисками и большими выгодами

- Особенности начисления страховых взносов

- Какую позицию занять работодателю?

- Жилье за счет работодателя: налоговые последствия для компании

- Условия для включения в состав расходов оплаты аренды жилья для сотрудника

- Учет в налоговых расходах оплаты аренды жилья для сотрудника при ОСНО

- Учет в налоговых расходах оплаты аренды жилья для сотрудника при УСН

- Ндфл с доходов сотрудника в натуральной форме

- Бухгалтерский учет оплаты аренды жилья для сотрудника

- Заполнение расчета 6-НДФЛ и справки 2-НДФЛ при выплате дохода сотруднику в натуральной форме

- Жилье за счет работодателя: налоговые последствия для компании

- Учет в налоговых расходах оплаты аренды жилья для сотрудника при ОСНО

- Учет в налоговых расходах оплаты аренды жилья для сотрудника при УСН

- Ндфл с доходов сотрудника в натуральной форме

- Страховые взносы с доходов сотрудника в натуральной форме

- Бухгалтерский учет оплаты аренды жилья для сотрудника

- Заполнение расчета 6-НДФЛ и справки 2-НДФЛ при выплате дохода сотруднику в натуральной форме

- Раздел 1 расчета 6-НДФЛ

- Раздел 2 расчета 6-НДФЛ

- Возмещение расходов сотруднику без выдачи подотчета — все о налогах

- Компенсация расходов по авансовому отчету

- Как оформить перерасход по авансовому отчету

- Сроки возмещения сотруднику расходов по авансовому отчету

- Возмещение расходов сотруднику без выдачи подотчета

- Возмещение по авансовому отчету

- Возмещение расходов по авансовому отчету после увольнения сотрудника

- Типичные ошибки при расчетах с подотчетными лицами

- Возмещение расходов работнику

- Статьи по теме

- Анализ действующих норм

- Отражение ситуации в бухгалтерском учете

Иные случаи, когда за дорогу платит работодатель

Вопрос доставки работников на работу и обратно трудовым законодательством не урегулирован, но многие работодатели оплачивают дорогу сотрудникам по собственной инициативе. А если такой пункт предусмотреть в трудовом или коллективном договоре, тогда, на основании п. 26 ст.

270 Налогового кодекса РФ, организация будет вправе не учитывать эти расходы при определении налогооблагаемой базы по налогу на прибыль. Работодатель чаще всего осуществляет доставку персонала собственным или арендованным транспортом, когда возможность доставки общественным транспортом отсутствует или затруднена из-за удаленности производства или особенностей режима работы.

Но иногда сотрудникам просто выплачивается денежная компенсация проезда к месту работы и обратно общественным транспортом.

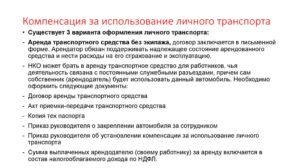

Компенсация за использование личного транспортного средства в служебных целях

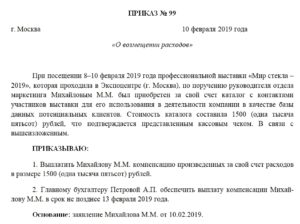

Если сотрудник использует для поездок по заданию предприятия личный автомобиль, то работодатель обязан ему компенсировать расходы на топливо и амортизацию авто. Для этого может быть предусмотрена выплата компенсации в трудовом договоре. Но следует помнить, что компенсацию включить в расходы при расчете налога на прибыль можно только в пределах норм:

- 1200 руб. в месяц — при двигателе 2000 см³ и меньше;

- 1500 руб. — при двигателе объемом более 2000 см³.

Размеры выплачиваемых компенсаций можно предусмотреть приказом руководителя.

Образец приказа о размере компенсаций за использование личных транспортных средств

Другим вариантом является заключение договора аренды транспортного средства. Этот способ позволит отразить в налоговом учете всю сумму расходов сотрудника на транспортное средство. Чтобы компенсация была правомерна, сотрудник должен подтвердить, что является владельцем автомобиля.

Поездки от дома до места работы на личном автомобиле компенсации не подлежат.

Порядок выплаты и размер компенсации

Чтобы расходы были возмещены, их необходимо подтвердить. Таким подтверждением понесенных работником расходов являются проездные документы, к которым прикладывается соответствующее заявление на компенсацию проезда.

Некоторые компании не считают нужным собирать эти документы и ежемесячно компенсируют сотрудникам с разъездным характером работы некую фиксированную сумму.

Но в этом случае велика вероятность того, что контролирующие органы посчитают такие выплаты не возмещением расходов, а надбавкой к зарплате за особые условия труда, и обложат их соответствующими налогами и взносами.

https://www.youtube.com/watch?v=n9Yqe5ttSN8

При оплате работодателем дороги к месту отдыха такая оплата производится по наименьшей стоимости дороги кратчайшим путем. В соответствии с ч. 4 ст. 325 ТК РФ, человек может подать заявление на компенсацию за проезд до отъезда в отпуск, исходя из примерной стоимости билета. А окончательный расчет производится по возвращении на основании предоставленных проездных документов.

Образец заявления на компенсацию транспортных расходов к месту отдыха

Для компенсации транспортных расходов необходимо предоставление подтверждающих документов: ж/д и авиабилетов, квитанций такси, актов выполненных работ транспортной организации. При выплате компенсации за использование личного транспорта должно быть заключено соглашение о ее назначении либо предоставлен договор аренды. Если подтверждающих документов нет, то:

- Организация не сможет включить транспортные расходы в затраты при расчете налога на прибыль, ведь они должны быть не только обоснованны, но и документально подтверждены.

- Если все же организация выплатит компенсацию, то контролирующие органы посчитают ее частью заработной платы и обяжут работника уплатить НДФЛ, а организацию — страховые взносы.

Учет возмещения транспортных расходов

Обоснованные и документально подтвержденные расходы на проезд сотрудников включаются в затраты предприятия и в бухгалтерском, и в налоговом учетах. В бухгалтерском учете они отражаются по дебету затратных счетов (26, 25, 44). В налоговом учете — включаются в расходы на основании:

- пп. 11 п. 1 ст. 264 — компенсация за использование личного транспорта в пределах норм;

- пп. 12 п. 1 ст. 264 — командировочные расходы.

Компенсация расходов сотруднику предприятия

Статья акутальна на: Декабрь 2021 г.

При выполнении своих служебных или должностных обязанностей нередко возникает ситуация, когда работник осуществляет траты из собственных средств. Естественно он вправе рассчитывать на их возмещение.

Компенсация расходов сотруднику предприятия полагается в сумме, не превышающей действительно понесенные им расходы.

Доплаты и надбавки имеющие поощрительный характер не относятся к компенсационным выплатам.

Компенсация расходов сотруднику. Основные виды

Как уже подчеркивалось, что возмещению подлежат траты сотрудников, совершаемые им при выполнении своих должностных обязанностей. Законодательством утвержден основной перечень расходов работника, за которые он вправе требовать компенсацию.

Но в последнее время, нередко работодатели прибегают к стимулированию своих сотрудников на занятия спортом, обучение или другие действия, которые могут привести к повышению его профессиональных навыков, и соответственно увеличить его продуктивную деятельность и принести нанимателю дополнительный доход.

Данные расходы компенсируются сотруднику по договоренности сторон и желательно что бы они были отражены в трудовом договоре. В противном случае будет сложно доказать правомерность требований на возмещение, при обращении в судебные инстанции. Рассмотрим наиболее характерные траты сотрудников, по которым возможны компенсационные выплаты.

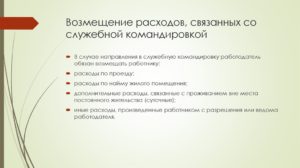

Компенсация расходов сотруднику в командировке

Служебные командировки – это выполнение должностных обязанностей или других действии по обеспечению деятельности предприятия вне места постоянной дислокации. При этом если работа имеет разъездной характер это не является командировкой.

Необходимо учитывать, что не все расходы, осуществляемые в командировке работником, подлежат компенсации. А только те что осуществляются для выполнения порученного задания.

Это могут быть затраты на проезд как месту выполнения работ, затраты на проезд в местном транспорте, оплата проживания и т.д.

Естественно если сотрудник захочет сходить во время командировки в кинотеатр, то оплачивать это он будет из своего кармана.

| Командировка | Предельная сумма расходов |

| Территория Российской Федерации | 700 рублей |

| Страны СНГ | 2500 рублей |

| Зарубежная командировка | 2500 рублей |

Существует такое понятие как суточные расходы – это минимально оговоренная в законодательстве или трудовом договоре сумма расходов в командировке, которая не требует документального подтверждения. Т.е. эти денежные средства сотрудник вправе потратить по своему усмотрению, но как правило она предполагает организацию питания работника.

Компенсация расходов сотруднику на автомобиль

Данный тип возмещения иногда еще называют компенсация расходов на топливо, что несколько неправильно, на самом это понятие намного шире и может состоять из различных, заранее оговоренных условий, как можно полнее отраженных в трудовом договоре.

Здесь может учитываться множество нюансов. Все зависит от договоренностей между руководством и работником.

Как правило в случае использования наемным работником личного автотранспорта для выполнения производственных задач и должностных обязанностей предполагается компенсация расходов сотруднику на ГСМ.

https://www.youtube.com/watch?v=Vvc_A_SXPmI

Дополнительно могут возмещаться амортизационные расходы, связанные с обслуживанием и ремонтом автомобиля.

Так же могут попадать под компенсацию расходы, связанные с оформлением полиса ОСАГО или какого-либо другого варианта страхования как самого автомобиля, так и ответственности владельца.

Практике наших юристов встречался случай, когда в трудовом договоре была прописана компенсация расходов сотрудника на замену резины. Для отчетности в данной ситуации необходимо предоставить документ, подтверждающий соответствующие расходы работника.

Компенсация расходов сотруднику на связь

В отдельных случаях если работник при выполнении должностных обязанностей корме корпоративных телефонов использует сотовую или мобильную связь с помощью своего личного смартфона допускается возможность компенсации данных видов расходов. В данной ситуации подтверждением является распечатка телефонных разговоров, предоставляемая оператором мобильной связи.

Важный момент при этом наличие именно детальной распечатки с указанием абонентов и городов, с которыми осуществлялась связь. Оптимальным вариантом для работодателя будет заключение прямого договора с оператором на предоставление услуг связи. В этом случае затраты будут вычитаться из валового дохода.

ОТОБРАЖЕНИЕ РАСХОДОВ НА СОТОВУЮ СВЯЗЬ В БУХГАЛТЕРИИ

| Дебет | Кредит | операции |

| Корпоративная связь | ||

| 20 (26, 44) | 60 | Отражена стоимость услуг оператора сотовой связи (в части, не превышающей установленный лимит) |

| 73 | 60 | Отражена стоимость услуг оператора сотовой связи (в части, превышающей лимит расходов, установленный для конкретного работника) |

| 50 (50, 70) | 73 | Возмещена работником сверхлимитная сумма расходов на сотовую связь |

| 91-2 | 73 | Сверхлимитная сумма расходов на сотовую связь списана на прочие расходы (в случае невозмещения работником) |

| Компенсация расходов на сотовую связь | ||

| 20 (26, 44) | 73 | Начислена компенсация сотруднику |

| 73 | 50 (51) | Выплачена компенсация сотруднику |

Компенсация расходов сотруднику предприятия за поднаем жилья

Нередко возникает ситуация что тот положительный вклад, который может принести или приносит определенный сотрудник настолько существенен, что приходится прибегать к мотивации и удержанию данного работника в штате предприятия. Одним из таких удерживающих факторов является компенсация расходов сотруднику за аренду жилья.

Особенно это актуально, когда наниматель находится в другом городе, а потенциальны работник не имеет в этой местности собственной жилплощади. В этом случае вполне уместна денежная компенсация расходов сотрудника связанных с переездом. Документальным подтверждением всех расходов являются договора аренды и проездные документы.

Мы вкратце остановились на некоторых вариантах компенсации сотрудникам их расходов связанных с выполнением их профессиональных обязанностей, а также рассмотрели некоторые варианты, которые больше относятся к поощрительным выплатам, но тем не менее проводятся по статьям компенсационных выплат. В дальнейших статьях мы неоднократно будем возвращаться к этим вопросам.

Видио о компенсации расходов сотруднику и особенностях бухучета

Следующая

Это важно знать: Компенсация за неиспользованный отпуск при увольнении

Компенсация аренды жилья сотрудникам

Статья акутальна на: Декабрь 2021 г.

В некоторых случаях работодатель обязан возмещать затраты на аренду жилья, которое снимает сотрудник. Сопутствующие расходы предполагают особое налогообложение и учет.

Основания для компенсации изложены в статье 169 ТК РФ. В частности, траты возмещаются в том случае, если сотрудник по предварительному согласованию с работодателем переезжает в другую местность. Переезд будет связан именно с рабочей необходимостью. В данном случае руководитель компании должен компенсировать траты, связанные со следующими аспектами:

- Переезд работника вместе с членами его семьи.

- Перевозка личного имущества.

- Обустройство на новом месте.

Порядок компенсации, как и размеры выплат, определяется коллективными соглашениями и внутренними актами. Траты на обустройство на новом месте включают в себя расходы на аренду жилья. Следовательно, на основании статьи 169 ТК РФ работодатель обязан возмещать траты на аренду квартиры.

Особенности оплаты аренды

Только в одном случае у работодателя возникает обязанность по оплате аренды: когда он пригласил на работу иногороднего сотрудника. В других случаях руководитель может не возмещать траты.

Однако компенсацию он может выплачивать добровольно. В этом случае соответствующие обязательства, взятые добровольно, нужно прописать во внутренних актах. К примеру, это может быть коллективное соглашение.

Рассмотрим варианты оплаты:

- Аренда квартиры, оформленная самой компанией.

- Жилье арендует именно сотрудник. Работодатель просто возмещает его затраты. Руководитель может делать отчисления как на счет самого сотрудника, так и на счет арендодателя.

Перечисленные сотруднику средства будут считаться доходом в натуральной форме.

Документы, нужные для возмещения трат

Для того чтобы траты сотрудника были компенсированы, нужно предоставить ряд документов. Это бумаги, которые подтверждают расходы работника, подлежащие возмещению. Рассмотрим примерный перечень этих документов:

- Договор аренды, в котором указана вся сопутствующая информация: ФИО арендодателя и арендатора, стоимость аренды, адрес жилья.

- Платежки по оплате аренды (к примеру, расписки о получении средств за съем жилья).

ВАЖНО! Желательно, чтобы необходимость компенсирования затрат на аренду была оговорена в трудовом соглашении.

ВНИМАНИЕ! Если договор аренды заключается на срок более года, его нужно регистрировать в Росреестре.

Как отразить траты на аренду в целях налогообложения

Существует два подхода по отношению к учету расходов на оплату аренды. Рассмотрим каждый из них.

Наиболее законный, но сложный способ

По мнению надзорных органов, компенсация за аренду жилья – это трудовая оплата в натуральной форме. Она является одним из элементов, который формирует доход сотрудника. По этой причине необходимость в компенсации должна быть оговорена трудовым соглашением.

В ТК указано, что элемент оплаты труда, выраженный в натуральной форме, должен составлять не больше 20% от зарплаты. Сопутствующие расходы работодателя отражаются в «прибыльных» расходах.

И в этом случае в их перечне может быть учтена только сумма, не превышающая 20% от зарплаты.

https://www.youtube.com/watch?v=Kwanqmgy3KE

Однако существует прецедент, в котором все траты работодателя были признаны в составе «прибыльных» расходов полностью.

Обосновано это было тем, что все эти траты нужны для обеспечения производственного процесса. Если бы работодатель не возместил все расходы, сотрудники из других городов не смогли бы исполнять свои трудовые функции. Согласно этому же обоснованию, на основании положений ТК нельзя формировать правила налогообложения.

По этой причине правило 20% не совсем правомерно. Доход работодателя в натуральной форме облагается НДФЛ.

Бухгалтерский учет

Данный способ предполагает использование следующих бухгалтерских проводок:

- ДТ20, 26, 44 КТ76. Включение платы за аренду в состав расходов предприятия.

- ДТ70 КТ68. Удержание НДФЛ с дохода в натуральной форме, включенного в зарплату сотрудника.

- ДТ76 КТ68 (субсчет «НДФЛ»). Удержание НДФЛ из средств, которые поступают арендодателю.

- ДТ76 КТ51. Перечисление средств за аренду жилья.

- ДТ20 КТ69. Начисление страховых взносов на доход сотрудника в натуральной форме.

Рассматриваемый метод начисления налога хорош тем, что в случае его применения у надзорных органов не возникнет вопросов.

Метод с большими рисками и большими выгодами

Этот метод можно использовать в том случае, если руководитель компании готов отстаивать правомерность применения перед надзорными органами.

Основание этого метода – отрицание того, что траты на аренду квартиры являются оплатой труда сотрудника. Одновременно с этим утверждается, что траты являются обоснованными.

Оправданность расходов обусловлена тем, что без них компания не сможет нормально функционировать.

В рамках второго подхода все траты учитываются в прочих расходах. Учет расходов производится в полном объеме. Дохода в натуральной форме в данном случае у сотрудника не образуется. Следовательно, не происходит и удержания НДФЛ.

Данный метод вполне можно обосновать. Уже возникали соответствующие прецеденты. Суды часто поддерживают такую позицию компании на основании того, что расходы связаны с интересами производства и не являются составляющей оплаты труда.

К СВЕДЕНИЮ! В данном случае не происходит также начисления страховых взносов.

Особенности начисления страховых взносов

По мнению ФСС, траты на компенсацию расходов по аренде жилья являются объектами обложения взносами. Они обладают всеми соответствующими признаками. Следовательно, они облагаются взносами. Соответствующая позиция рассмотрена в письме ФСС от 17 ноября 2011 года.

Однако эту позицию нельзя назвать полностью однозначной. Противоположную позицию можно обнаружить в судебной практике. В частности, существует судебное решение, по которому расходы облагаться не будут.

Обосновано это тем, что необходимость компенсировать траты сотрудника на аренду прописана в коллективном, а не в трудовом договоре.

В части 1 статьи 7 ФЗ №212 указано, что объектом обложения может являться только доход, возникший на основании трудового соглашения.

Поэтому, если обязанность работодателя компенсировать траты оговорена коллективным соглашением, соответствующие выплаты будут скорее социальными.

Они не направлены на стимулирование сотрудников, не зависят от должности работника, выполнения им трудового плана. По этой причине такой доход в натуральной форме не может быть включен в базу для отчисления взносов.

Такое же мнение сформулировано и в постановлении ФАС от 1 июня 2014 года.

Какую позицию занять работодателю?

Все зависит от того, готов ли руководитель отстаивать свое мнение. Если нет, то имеет смысл выбрать общепризнанную позицию. В этом случае доход работника будет облагаться взносами. Если же руководитель готов отстаивать свою позицию, можно не отчислять с доходов взносы. Второй вариант более выгоден. Для надзорных органов характерна именно первая позиция, для судов – вторая.

https://www.youtube.com/watch?v=lwgNmHpjtgQ

Это важно знать: Льготы пенсионерам 1960-1961 года рождения

СПРАВКА! Необходимость возмещения затрат на аренду жилья возникает не только в ситуации переезда сотрудника в другой город на ПМЖ. Траты компенсируются и в том случае, если работник уезжает в командировку, труд отличается разъездным характером.

Жилье за счет работодателя: налоговые последствия для компании

Если компания приглашает иногороднего сотрудника на работу, то не редко ей приходится предоставлять ему жилье.

Эти расходы могут составить приличную сумму и, понятно, что компания заинтересована отнести их на уменьшение налоговой базы по налогу на прибыль.

Может ли она это сделать безболезненно? В статье поговорим о том, как учесть аренду жилья для работника или возмещение ему расходов на наем жилья для целей налогообложения.

Условия для включения в состав расходов оплаты аренды жилья для сотрудника

Для того, чтобы организация могла учесть в составе расходов суммы аренды жилья для сотрудника, необходимо выполнение двух условий:

- предоставление жилья сотруднику должно быть предусмотрено трудовым договором;

- сумма арендной платы, как доход в натуральной форме, должна являться составной частью заработной платы сотрудника.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер». Документы, подтверждающие затраты организации на оплату проживания сотрудника:

- трудовой договор, который предусматривает оплату организацией проживания сотрудника;

- договор аренды жилья;

- платежное поручение на перечисление арендной платы.

Учет в налоговых расходах оплаты аренды жилья для сотрудника при ОСНО

Доля заработной платы, выплачиваемая в натуральной форме, не может превышать 20% от начисленной месячной заработной платы (ст. 131 ТК РФ).

Поэтому затраты организации на оплату арендованного жилья для сотрудника могут быть учтены в составе расходов на оплату труда, в размере, не превышающем 20% от начисленной месячной заработной платы этого сотрудника, с учетом премий и надбавок, при условии, что это предусмотрено трудовым договором.

Учет в налоговых расходах оплаты аренды жилья для сотрудника при УСН

Согласно пп. 6 п. 1 ст. 346.16 НК РФ, при расчете единого налога, уплачиваемого в связи с применением УСН, организации могут уменьшить полученные доходы на расходы на оплату труда. При этом расходы на оплату труда принимаются в порядке, предусмотренном ст. 255 НК РФ, то есть, аналогичном, как и для расчета налога на прибыль организаций (п. 2 ст. 346.16 НК РФ).

Ндфл с доходов сотрудника в натуральной форме

Согласно п. 1 ст. 210 НК РФ, при определении налоговой базы по НДФЛ, учитываются все доходы, полученные сотрудником, как в денежной, так и в натуральной формах.

К доходам, полученным в натуральной форме, относится оплата (полностью или частично) организацией за сотрудника товаров (работ, услуг) или имущественных прав (пп. 1 п. 2 ст. 211 НК РФ).

Следовательно, часть заработной платы, выплаченная сотруднику в натуральной форме, путем оплаты за него стоимости аренды, облагается НДФЛ в общеустановленном порядке.

Организация, независимо от применяемой ею системы налогообложения, является налоговым агентом по НДФЛ, поэтому она обязана исчислить, удержать и уплатить в бюджет НДФЛ.

Налоговой базой для расчета НДФЛ, в данном случае, является сумма арендной платы, уплачиваемая организацией за сотрудника.

Ставка НДФЛ с дохода в натуральной форме, применяется та же, что и к заработной плате в денежной форме.

Бухгалтерский учет оплаты аренды жилья для сотрудника

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом МФ РФ от 31.10.

2000 № 94н, расходы на оплату труда, в том числе в натуральной форме, отражаются с использованием счета 70 «Расчеты с персоналом по оплате труда».

Перечисление арендной платы арендодателю отражается по счету 76 «Расчеты с разными дебиторами и кредиторами».

В бухгалтерском учете расходы организации на оплату аренды жилья для сотрудника отражают следующим образом:

Д 76 К 51 — Перечислены денежные средства арендодателю за аренду жилья

https://www.youtube.com/watch?v=riPbOMpKbCY

Д 70 К 76 — Оплата стоимости аренды жилья учтена в составе заработной платы

Д 26 (20, 44) К 70 — Заработная плата учтена в составе затрат

Д 26 (20, 44) К 69 — Начислены страховые взносы на заработную плату

Д 70 К 68.2 — Удержан НДФЛ при выплате заработной платы

Заполнение расчета 6-НДФЛ и справки 2-НДФЛ при выплате дохода сотруднику в натуральной форме

Жилье за счет работодателя: налоговые последствия для компании

Для того, чтобы организация могла учесть в составе расходов суммы аренды жилья для сотрудника, необходимо выполнение двух условий:

- предоставление жилья сотруднику должно быть предусмотрено трудовым договором;

- сумма арендной платы, как доход в натуральной форме, должна являться составной частью заработной платы сотрудника.

Если организация компенсирует непосредственно сотруднику арендную плату, которую он самостоятельно уплачивает арендодателю за съемное жилье, то согласно официальному мнению, подобные выплаты не являются оплатой за выполнение трудовых функций и, соответственно, на основании п. 29 ст. 270 НК РФ не учитываются в целях налогообложения прибыли. Эта позиция выражена в Письмах ФНС РФ от 12.01.2009 № ВЕ-22-3/6, Минфина РФ от 12.01.2021 № 03-03-06/1/823, от 22.10.2013 № 03-04-06/44206, от 30.09.2013 № 03-03-06/1/40369, от 04.04.2013 № 03-04-06/11060.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».Документы, подтверждающие затраты организации на оплату проживания сотрудника:

- трудовой договор, который предусматривает оплату организацией проживания сотрудника;

- договор аренды жилья;

- платежное поручение на перечисление арендной платы.

Учет в налоговых расходах оплаты аренды жилья для сотрудника при ОСНО

Доля заработной платы, выплачиваемая в натуральной форме, не может превышать 20% от начисленной месячной заработной платы (ст. 131 ТК РФ).

Поэтому затраты организации на оплату арендованного жилья для сотрудника могут быть учтены в составе расходов на оплату труда, в размере, не превышающем 20% от начисленной месячной заработной платы этого сотрудника, с учетом премий и надбавок, при условии, что это предусмотрено трудовым договором.

Учет в налоговых расходах оплаты аренды жилья для сотрудника при УСН

Согласно пп. 6 п. 1 ст. 346.16 НК РФ, при расчете единого налога, уплачиваемого в связи с применением УСН, организации могут уменьшить полученные доходы на расходы на оплату труда. При этом расходы на оплату труда принимаются в порядке, предусмотренном ст. 255 НК РФ, то есть, аналогичном, как и для расчета налога на прибыль организаций (п. 2 ст. 346.16 НК РФ).

Следовательно, расходы организации, применяющей УСН, связанные с оплатой аренды жилья за сотрудника, являются частью заработной платы, выплачиваемой в натуральной форме, которая учитывается при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в размере, не превышающем 20% от начисленной месячной заработной платы этого сотрудника, с учетом премий и надбавок, при условии, что это предусмотрено трудовым договором. Данная позиция отражена в письмах Минфина РФ от 05.02.2021 № 03-11-06/2/5880, от 14.07.2021 № 03-11-06/2/45197, от 15.12.2015 № 03-11-06/2/73266.

Ндфл с доходов сотрудника в натуральной форме

Согласно п. 1 ст. 210 НК РФ, при определении налоговой базы по НДФЛ, учитываются все доходы, полученные сотрудником, как в денежной, так и в натуральной формах.

К доходам, полученным в натуральной форме, относится оплата (полностью или частично) организацией за сотрудника товаров (работ, услуг) или имущественных прав (пп. 1 п. 2 ст. 211 НК РФ).

Следовательно, часть заработной платы, выплаченная сотруднику в натуральной форме, путем оплаты за него стоимости аренды, облагается НДФЛ в общеустановленном порядке.

Организация, независимо от применяемой ею системы налогообложения, является налоговым агентом по НДФЛ, поэтому она обязана исчислить, удержать и уплатить в бюджет НДФЛ.

Налоговой базой для расчета НДФЛ, в данном случае, является сумма арендной платы, уплачиваемая организацией за сотрудника.

Ставка НДФЛ с дохода в натуральной форме, применяется та же, что и к заработной плате в денежной форме.

https://www.youtube.com/watch?v=1KiShAZ1vkQ

Датой получения дохода в натуральной форме является дата оплаты арендодателю арендной платы (пп. 2 п. 1 ст. 223 НК РФ).

НДФЛ с заработной платы, выплачиваемой в натуральной форме, может быть удержан при фактической выплате сотруднику заработной платы в денежной форме (п. 4 ст. 226 НК РФ) (Письма Минфина РФ от 23.01.

2021 № 03-04-06/3201, от 12.01.2021 № 03-03-06/1/823, от 03.10.2021 № 03-04-06/64421).

Страховые взносы с доходов сотрудника в натуральной форме

Сумма арендной платы, уплачиваемая организацией за аренду жилья для сотрудника, подлежит обложению страховыми взносами в общеустановленном порядке, как выплата в рамках трудовых отношений (Письма Минфина РФ от 19.02.2021 № 03-04-06/10129, Минтруда РФ от 02.03.2021 № 17-3/В-84).

Бухгалтерский учет оплаты аренды жилья для сотрудника

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом МФ РФ от 31.10.

2000 № 94н, расходы на оплату труда, в том числе в натуральной форме, отражаются с использованием счета 70 «Расчеты с персоналом по оплате труда».

Перечисление арендной платы арендодателю отражается по счету 76 «Расчеты с разными дебиторами и кредиторами».

В бухгалтерском учете расходы организации на оплату аренды жилья для сотрудника отражают следующим образом:

Д 76 К 51 — Перечислены денежные средства арендодателю за аренду жилья

https://www.youtube.com/watch?v=riPbOMpKbCY

Д 70 К 76 — Оплата стоимости аренды жилья учтена в составе заработной платы

Д 26 (20, 44) К 70 — Заработная плата учтена в составе затрат

Д 26 (20, 44) К 69 — Начислены страховые взносы на заработную плату

Д 70 К 68.2 — Удержан НДФЛ при выплате заработной платы

Заполнение расчета 6-НДФЛ и справки 2-НДФЛ при выплате дохода сотруднику в натуральной форме

Заполнение расчета по форме 6-НДФЛ при выплате сотруднику дохода в натуральной форме рассмотрено в Письмах ФНС РФ от 09.08.2021 № ГД-3-11/3605@, от 28.03.2021 № БС-4-11/5278@. Расчет заполняется следующим образом:

Раздел 1 расчета 6-НДФЛ

Строка 020 — сумма дохода в натуральной форме (сумма арендной платы)

Строка 040 — сумма НДФЛ, исчисленная с дохода в натуральной форме

Строка 070 — сумма НДФЛ, удержанная из дохода сотрудника, полученного в денежной форме

Если остается сумма НДФЛ, не удержанная налоговым агентом, то она указывается по строке 080.

Раздел 2 расчета 6-НДФЛ

Строка 100 — дата получения дохода в натуральной форме (день перечисления арендной платы арендодателю)

Строка 110 — дата выплаты дохода в денежной форме (день фактической выплаты заработной платы)

Строка 120 — первый рабочий день, следующий за днем фактической выплаты заработной платы (п. 6 ст. 226 НК РФ)

Строка 130 — сумма дохода, полученного в натуральной форме

Строка 140 — сумма НДФЛ, удержанного с дохода в натуральной форме

В справке 2-НДФЛ доход сотрудника в натуральной форме отражается в том месяце, когда указанный доход передан сотруднику, с кодом дохода — 2530 «Оплата труда в натуральной форме».

В соответствии с п. 1 ст. 230 НК РФ, в справке 2-НДФЛ указываются коды доходов и вычетов в соответствии с Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387:

- в Приложении № 1 — коды видов доходов

- в Приложении № 2 — коды видов вычетов

Пример: заработная плата сотрудника составляет 50 000 рублей в месяц. Срок выплаты заработной платы 10 числа месяца, следующего за оплачиваемым месяцем. Организация ежемесячно 5 числа оплачивает за сотрудника аренду жилья в сумме 18 000 рублей.

В бухгалтерском учете, в составе расходов, организация учитывает в полной сумме выплату дохода сотрудника в натуральной форме (18 000 рублей).

В налоговом учете, в составе расходов, организация учитывает выплату дохода сотрудника в натуральной форме, в следующем размере:

50 000 рублей х 20 % = 10 000 рублей

То есть, из 18 000 рублей арендной платы, в налоговые расходы можно включить только 10 000 рублей. Следовательно, общая сумма заработной платы сотрудника, выплачиваемая, как в натуральной, так и денежной формах, в состав налоговых расходов организации, включается в размере 42 000 рублей.

Заполнение расчета 6-НДФЛ

Раздел 1

Строка 020 — 18 000

Строка 040 — 2 340

Строка 070 — 2 340

Раздел 2

Строка 100 — 05.месяц.год

Строка 110 — 10.месяц.год

Строка 120 — 11.месяц.год

Строка 130 — 18 000

Строка 140 — 2 340

Возмещение расходов сотруднику без выдачи подотчета — все о налогах

17.10.2021

Его печатная форма включает:

- передаваемые суммы;

- направления их использования;

- реквизиты подтверждающих документов.

В программе все эти суммы списываются документом «Авансовый отчет» в разделе «Банк и касса». Он состоит из 5 вкладок. Первая называется «Авансы». Здесь перечисляются документы, на основании которых сотруднику были выданы средства (ПКО, банковская выписка). На вкладке «Товары» указывается перечень направлений использования средств.

Если есть необходимость, заполняется «Возвратная тара». Если за счет полученных средств сотрудник оплатил товары или услуги, которые оказаны организации, то эти суммы отражаются на вкладке «Оплата». После проведения документа по данным сделкам будет сформирована проводка ДТ60 КТ71.

Все остальные расходы, в том числе суточные, командировочные и общехозяйственные нужды, отражаются на вкладке «Прочее».

Компенсация расходов по авансовому отчету

Расходы, связанные с командировкой, возмещаются работнику в порядке, установленном коллективным договором или локальным нормативным актом организации (в случае, если организация относится к коммерческой). Правовое обоснование: Согласно ч. 1 ст.

129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). В соответствии со ст.

Как оформить перерасход по авансовому отчету

Но для этого нужно в приказе об управленческом учете отобразить возможность такого способа перечисления средств. В самом заявлении рабочий должен написать, чтобы деньги перечислялись на его зарплатную карту, и предоставить реквизиты. В платежном поручении назначение платежа следует указать как движение подотчетных сумм.

https://www.youtube.com/watch?v=gXAUMelo9as

В этот же день бухгалтер выдал подотчетные суммы на основании заявления, подписанного руководителем: ДТ71 КТ50 – 2000 руб.

Сроки возмещения сотруднику расходов по авансовому отчету

УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ Деньги, оплаченные подотчетным сотрудником в иностранной валюте, могут отражаться как в ней же, так и в рублях согласно текущему курсу на момент оплаты товаров или услуг.

Раньше возмещение расходов по авансовому отчету начиналось с составления приказа руководства о выполнении работником служебного задания, которое могло быть оформлено в виде приказа с перечислением подотчетных лиц и списком товаров или услуг, на оплату которых выдаются деньги, принадлежащие организации.

На сегодняшний день составлять приказ необязательно – достаточно просто добавить соответствующий пункт в документ по учетной политике.

Во внутренней документации могут быть прописаны правила и сроки возмещения расходов по авансовому отчету. Покупая товары или оплачивая услуги своими денежными средствами, работник организации выступает от ее лица.

Возмещение расходов сотруднику без выдачи подотчета

В ней заполняются те же самые поля, но дополнительно указываются реквизиты счета. Этот документ формирует проводку ДТ71 КТ51. Все операции по использованию средств также должны быть занесены в программу. Основанием для списания денег может быть билет на самолет, который приобрела сама организация.

ВажноВ таком случае формируется документ «Выдача денежных документов» в разделе «Банк и касса». В нем указывается Ф.И.О. подотчетного лица, а на второй вкладке сам документ, например, так: «билет на самолет «Москва — Белгород — Москва»». Данная операция формирует проводку с ДТ71 на КТ50 на сумму стоимости билета.

Все расчеты с подотчетными лицами оформляются документом АО-1.

Возмещение по авансовому отчету

Другими словами, если перерасход был выдан позже авансового отчета, то учет издержек берется во внимание по факту выплаты денег работнику в конкретном налоговом периоде. Однако в рамках одного договора сумма произведенного работником платежа не должна быть более 100 000 руб. (Указания Центробанка №3073-У).

За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия. Нарушение установленного порядка может стать основанием для привлечения должностных лиц к административной ответственности (ст. 15.1 КоАП РФ). В какой срок нужно возместить Возмещение перерасхода должно быть произведено в разумные сроки.

Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

Возмещение расходов по авансовому отчету после увольнения сотрудника

При оформлении отчета работнику и кассиру необходимо заполнить следующие поля:

- название организации;

- номер, дату составления отчета;

- реквизиты структурного подразделения;

- ФИО ответственного лица;

- табельный номер, должность работника;

- назначение аванса;

- данные по предыдущему авансу;

- бухгалтерскую запись;

- приложение;

- отчет проверен;

- данные о главном бухгалтере и бухгалтере;

- расписка о принятии отчета на проверку;

- подпись подотчетного лица.

В графе «Бухгалтерская запись» отображаются бухгалтерские проводки, номера счетов, на которых фиксируются потраченные подотчетные суммы. К авансовому отчету должны прилаживаться документы, подтверждающие понесенные издержки. Документы нужно пронумеровать в порядке их записи.

Типичные ошибки при расчетах с подотчетными лицами

При выдаче денег из кассы предприятия бухгалтерские проводки делаются следующим образом: Дт 71 Кт 50 Возмещение расходов, превышающих размер выданной ранее подотчетной суммы Пример заполнения АО Авансовый отчет должен быть составлен в течение трех дней с момента завершения срока, на который выдавались подотчетные суммы или со дня возвращения работника из командировки. Однако если сотрудник вернулся в выходной день, то отчет времени начинается с первого рабочего дня. Форма отчетного документа и рекомендации по его заполнению утверждены постановлением Госкомстата №55. Авансовый отчет составляется в 1 экземпляре.

https://www..com/watch?v=eFZGVPH-8sg

В обязанности бухгалтера входит проверка целевого использования денег, наличия оправдательной документации и правильность составления отчета. При приеме документов работнику выдается расписка о том, что он сдал отчет на проверку. После проверки документ должен быть утвержден руководителем предприятия.

https://www.youtube.com/watch?v=I56O-6VNjW0

ВниманиеОтметка о принятии отчета делается в соответствующей графе документа. При выдаче перерасхода в отчете указывается дата составления и номер расходно-кассового ордера. В отчете должна быть расшифровка подписи кассира, главного бухгалтера.

Следующим этапом является списание подотчетных сумм. Этим занимается бухгалтерия предприятия. Списание производится на основании утвержденного авансового отчета.

Но, если отчет не прошел проверку, например, по причине необоснованности израсходованных работником денег, то он не принимается к учету.

Если сотрудники предприятия используют средства, полученные из кассы, они должны сдавать отчет. На основании этого документа бухгалтерия предприятия списывает деньги на операционные или административные расходы. Суть По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах.

Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др. Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру.

Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру. Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

БУ Подотчетные суммы отражаются в балансе на счете 71.

При отсутствии документов, например, по аренде жилья освобождение от подоходного налога производится в пределах законодательных норм. Выплаты, связанные с возмещение командировочных издержек также не облагаются обязательными страховыми взносами. Что это такое Перерасход подразумевает превышение потраченной суммы денег над суммой, выданной под отчет.

Другими словами, это не вознаграждение за выполненную работу, а компенсация понесенных работником издержек. Следовательно, возмещение перерасхода не приносит работнику экономическую выгоду (ст.41 НК РФ). Поэтому полученные сотрудником суммы не облагаются подоходным налогом.

Возмещение расходов работнику

Источник: журнал «Главбух»

Сайт журнала «Зарплата в учреждении»

Электронный журнал «Зарплата в учреждении»

Статьи по теме

- Информационная система — основа регламента

Анализ действующих норм

По общему правилу деньги на хозяйственные нужды выдаются сотруднику учреждения по его письменному заявлению, подписанному руководителем Это установлено пунктом 213 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее – Инструкция № 157н).

Суммы, выданные сотруднику по такому заявлению, отражаются на счете 208 00 000 «Расчеты с подотчетными лицами» (п. 212 Инструкции № 157н).

Согласно нормам трудового законодательства, при использовании работником с согласия и ведома работодателя в интересах учреждения личного имущества работнику производится возмещение расходов работника, связанных с использованием активов. В случае когда сотрудник использовал свои личные денежные средства на оплату услуг, приобретение товаров, но при этом не получил предварительно аванс на это, работодатель возмещает понесенные им расходы.

Через подотчетное лицо учреждение может внести наличными стоимость имущества (работ, услуг) другому юридическому лицу или индивидуальному предпринимателю в сумме, не превышающей предельного размера расчетов наличными деньгами, устанавливаемого Центральным банком РФ.

В настоящее время предельный размер расчетов наличными деньгами по одной сделке составляет 100 тыс. руб. При расчетах с поставщиками и подрядчиками следует учитывать также требования Федерального закона от 21 июля 2005 г. № 94ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Отражение ситуации в бухгалтерском учете

В соответствии с Инструкцией № 157н в целях отражения принятых обязательств перед работником учреждения может применяться как счет 302 00 «Расчеты по принятым обязательствам», так и счет 208 00 «Расчеты с подотчетными лицами».

По мнению чиновников, изложенному в письме Минфина России от 30 сентября 2011 г.

№ 02-06-05/4406, в связи с тем, что в Инструкции № 157н не предусмотрена обязанность отражения расчетов с сотрудником учреждения в указанном случае на счете 208 00 «Расчеты с подотчетными лицами», не будет ошибкой отражение таких обязательств учреждения на соответствующем счете аналитического учета счета 302 00 «Расчеты по принятым обязательствам».

Учитывая, что в соответствии с пунктом 6 Инструкции № 157н учреждение формирует свою учетную политику исходя из отраслевых или иных особенностей, оно вправе самостоятельно при формировании учетной политики определить счет, на котором отражаются обязательства учреждения перед сотрудником в случае возмещения произведенных им расходов без предварительного получения денег под отчет.

https://www..com/watch?v=2j9Os6zoBF4

Вместе с тем финансовое ведомство обращает внимание, что, согласно Инструкции № 157н, сумма превышения принятых к учету расходов подотчетного лица над ранее выданным авансом (сумма утвержденного перерасхода) отражается на соответствующих счетах счета 208 00 «Расчеты с подотчетными лицами» и признается принятым перед подотчетным лицом денежным обязательством.

https://www.youtube.com/watch?v=xjY2uvUsCvM

Деньги под отчет выдают по распоряжению руководителя учреждения, как правило, на основании письменного заявления получателя, в котором должны содержаться назначение аванса, расчет его размера и срок, на который выдаются деньги.

В заявлении о выдаче сумм под отчет бухгалтер делает отметку об отсутствии за подотчетным лицом задолженности по предыдущим авансам, указывает соответствующий счет аналитического учета счета 208 00 000 «Расчеты с подотчетными лицами» и коды КОСГУ, соответствующие счетам.

Письменное заявление необходимо и в том случае, когда аванс не выдан, а расходы необходимо произвести. Заявление нужно для согласования предстоящих расходов с руководителем учреждения.

Для доказательства того, как израсходованы денежные средства, подотчетное лицо представляет Авансовый отчет ( ф.