Действующий закон о страховании помогает клиентам и компаниям разобраться в принципах организации страхового дела в России. Зная, что включает в себя законодательный акт, владельцы полисов всегда будут иметь четкое представление о своих правах и обязанностях.

- О страховом законе

- Общие положения закона

- Понятие страховой деятельности

- Участники страхования

- Финансы в страховании

- Перестрахование

- Другие положения

- Нормы о договоре страхования

- Фз о социальном страховании: закон об обязательном обеспечении страховых выплат, государственные фонды фсс

- Понятие и принципы системы социального страхования

- Определение

- Основа Федерального закона (ФЗ)

- Что в себя включают виды страхового обеспечения

- Государственное

- Пенсионное

- От несчастного случая

- Изменения в законодательстве в области социального обеспечения в 2021 году

- МРОТ и прожиточный минимум

- Ежемесячные пособия на детей до трех лет

- Пособия по больничным и в связи с материнством

- Отмена СНИЛС

- Порядок получения госуслуг инвалидами

- «Единый контакт-центр взаимодействия с гражданами»

- Фз о социальное страхование

- Федеральный закон от 30 ноября 2011 г

- Федеральный закон от 2 декабря 2013 г

- Центр юридической помощи Оказываем бесплатную юридическую помощь населению

- Федеральный закон № 255-ФЗ Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством

- Законодательство о социальном страховании: нововведения 2013 года

- Федеральный закон об обязательном онном страховании РФ

- Новый закон о страховании личного жилья — № 320-ФЗ

- Обязательно или добровольно

- От чего будут страховать

- Сколько будет стоить

- На какую компенсацию можно рассчитывать

- Что это даёт собственникам

- Российский закон о страховании: ответственности, транспортных средств, социальном и медицинском

- Законы российского страхования

- Закон об обязательном социальном страховании

- Закон об обязательном страховании транспортных средств

- Федеральный закон обязательного пенсионного страхования

- Закон об обязательном страховании от несчастных случаев

О страховом законе

Закон о страховании в РФ принят 27 ноября 1992 года. Последняя действующая редакция ФЗ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации» произведена 28 ноября 2021 года, в нее вошли поправки от 4 августа 2021 года.

Скачать закон о страховании.

Закон регулирует деятельность, связанную с организацией страхового дела в РФ. Сюда включены соглашения между участниками страхового рынка: владельцами полисов, компаниями и посредниками, выгодоприобретателями и страхователями, а также лицами, косвенно связанными со страховой деятельностью – юристами, официальными представителями, нотариусами.

СПРАВКА! Отдельное внимание в законодательстве РФ уделяется надзору за страховой деятельностью. Надзорный орган в РФ единый – Банк России.

Закон «Об организации страхового дела в РФ» регулирует, в том числе, деятельность компаний, осуществляющих продажу и сопровождение полисов ОМС – обязательного медицинского страхования, но с учетом поправок, согласно ФЗ от 29.11.2010 №326-ФЗ.

Действие закона не распространяется на вклады, которые застрахованы в банках на сумму до 1,4 млн. Узнать об этом более подробно можно по этой ссылке.

Исключением также являются отношения в сфере защиты интересов клиентов в экспортном кредитовании – они регулируются ФЗ от 08.12.2003 №164-ФЗ. В ФЗ о страховании также не включены интересы по защите рисков инвестирования в ходе предпринимательской и политической деятельности.

Общие положения закона

Общие положения закона включают в себя сведения о страховой деятельности в РФ и ее организации, участниках рынка, финансировании сделок, заключении договоров перестрахования. Закон не раскрывает подробные особенности заключения договоров по отдельным видам страхования. В нем обобщены основные принципы организации страхового дела в РФ.

Узнать нюансы в каждой отрасли страхового дела клиенты могут исходя из отдельных законодательных актов. Например, в Положении Банка России от 19 сентября 2014 г. № 431-П прописаны условия страхования по договору ОСАГО.

Понятие страховой деятельности

Понятие страхования и страховой деятельности в РФ раскрывается в ст.2 закона от 27.11.1992 №4015-1. Согласно документу, страховая деятельность в России представляет собой работу страховщиков в отдельных отраслях рынка, включая перестрахование и взаимное заключение договоров.

В понятие страховой деятельности входят интересы брокеров и других посредников, представителей, выступающих в качестве субъектов рынка. Подробнее о страховой деятельности читайте на нашем портале.

СПРАВКА! Страховая деятельность и страховое дело, согласно законодательству РФ – тождественные понятия.

Участники страхования

По закону о страховании, участниками страхового дела в России являются:

- Клиенты. К ним относятся лица, заключающие договор – страхователи; получатели выплат – выгодоприобретатели; клиенты, в пользу которых оформлен полис – застрахованные лица.

- Страховщики. Это компании, которые занимаются одним видом услуг или комплексным страхованием. По закону, к страховщикам в некоторых случаях можно отнести брокеров, но они могут выступать и в качестве посредников.

- Посредники. Это агенты страховщиков, брокеры, работающие с юридическими лицами.

- Общества взаимного страхования. Согласно закону, ОВЗ в РФ не относятся к классическим страховщикам, но они также могут выполнять услуги по защите интересов клиентов в рамках приобретенного полиса.

- Надзорный орган в лице Банка России.

- Актуарии – они занимаются расчетом прибыли и коэффициентов. Подробнее о страховых актуариях вы можете узнать из этой статьи.

- Депозитарии – участники рынка ценных бумаг. Встречаются в компаниях, осуществляющих продажу полисов ОПС, накопительное страхование жизни и ведущих инвестиционную деятельность.

- Объединения субъектов, например, СРО (саморегулируемая организация) на финансовом рынке.

Финансы в страховании

В ст.10, 11 закона от 27.11.1992 №4015-1 разъяснены финансовые термины, которые встречаются в каждом договоре. Какие понятия определяют финансовые отношения между клиентом и организацией:

- Страховая сумма. В ст. 10 настоящего закона понятие описывается, как определяющая размер премии и возмещения денежная сумма, которая зависит от особенностей полиса, а в обязательных видах услуг, в том числе, от установленных государством коэффициентов. Пример: в договоре по защите имущественных интересов клиента установлен четкий лимит суммы, равный фактической стоимости собственности. Размер суммы не может превышать цену объекта. В иных видах, по закону, сумма устанавливается в процессе заключения соглашения между сторонами.

- Выплата, она же – компенсация или возмещение. Размер выплаты может регулироваться на законодательном уровне, например, по договорам ОСАГО, или же устанавливается исключительно самим юридическим лицом. В некоторых случаях выплата в денежном выражении заменяется на натуральное возмещение, пример – ремонт авто за счет средств страховщика по чеку взамен классического перевода денег на счет клиента.

- Франшиза – часть убытков, не подлежащая возмещению компанией, которая оплачивается самим клиентом. Франшиза влияет на размер полиса: при ее наличии стоимость договора может быть ниже на 5-50%. Наиболее часто встречается при оформлении КАСКО. По закону, франшиза бывает условной и безусловной. В первом случае выплата осуществляется, только если размер ущерба превысил саму франшизу (ограничение). При втором варианте компания платит всегда, но из суммы возмещения вычитается размер франшизы.

- Премия – вознаграждение страховщика, или оплата за оформление договора, полиса и иные виды услуг. Размер определяется согласно договору, по обязательным видам страховок максимальный размер премии государство регулирует по закону (ОСАГО).

- Тарифы. Это коэффициенты, которые финансовая организация использует для расчета суммы премии в каждой отрасли и отдельном договоре. По закону, тарифы зависят от установленных в стране ограничений (обязательное страхование автогражданской ответственности) и устанавливаются согласно экономически верным расчетам актуариев. При установлении тарифов юр.лицо учитывает специфику экономической ситуации региона, особенностей отрасли и включенные в полис риски.

Указанные термины используются во всех видах договоров, включая соглашения в сфере перестрахования.

Перестрахование

В страховом деле РФ есть такое понятие, как перестрахование. Закон от 27.11.1992 №4015-1 регулирует отношения в данной области финансового рынка. В отличие от обычного договора между клиентом и юридическим лицом, в перестраховании клиентом выступает страховая организация.

https://www.youtube.com/watch?v=-9uOF6dZnf4

По закону, юридическое лицо, занимающееся заключением договоров в какой-либо отрасли финансовых услуг РФ, имеет право застраховать свой риск у другого субъекта рынка. В таком случае один страховщик становится клиентом, второй – перестраховщиком.

ЭТО ВАЖНО! Оформление услуг в сфере перестрахования осуществляется согласно требованиям ст. 967 Гражданского кодекса РФ.

Другие положения

К заключительным положениям, представленным в законе о страховании, относятся:

- Принципы организации страховых услуг для иностранцев, лиц без гражданства и юридических лиц с иностранным капиталом на территории России. При оформлении полисов не имеет значения, кто хочет стать клиентом страховщика, если иное не предусмотрено правилами страхования. Иностранцы, в том числе иностранные предприятия, а также лица без гражданства имеют равные права на получение услуг по защите личных и имущественных интересов на территории России.

- Споры и конфликты в страховом деле. Рассмотрением споров, которые перешли в разряд разбирательств на законодательном уровне, занимаются арбитражные и третейские суды в рамках своей юрисдикции.

- Международные договоры страхования. По закону РФ от 27.11.1992 №4015-1, нормы, прописанные в международных страховых документах и полисах, оформленных в СССР, преобладают над указаниями, которые содержатся в действующей версии законодательного акта о страховании в РФ.

Нормы о договоре страхования

До принятия закона от 31.12.1997 года №157-ФЗ глава II закона о страховании была посвящена нормам заключения договора. Но после введения поправок главу упразднили.

Фз о социальном страховании: закон об обязательном обеспечении страховых выплат, государственные фонды фсс

Защита финансовых интересов физических и юридических лиц возлагается на государственную систему страхования. В стране действуют развитые страховые программы, позволяющие в случае неблагоприятной ситуации не остаться без финансовой помощи. Рост и эффективная реализация страховых продуктов в стране, обусловлена улучшающейся экономической ситуацией и финансовой стабильностью.

В настоящее время активизируются социальные страховые программы. В стране существует несколько страховых фондов, которые пополняются из различных источников. Деятельность всех страховых организаций регламентируется федеральным законодательством и контролируется соответствующими органами.

Об основах обязательного медицинского страхования и федеральном законе (фз) о них читайте далее в статье.

Понятие и принципы системы социального страхования

Социальная защита граждан базируется на финансовой поддержке, которая реализуется на основании государственных программ. Комплексное взаимодействие всех субъектов системы социального страхования обеспечивается принципами, прописанными в законодательных актах. В основу этих принципов положено социальное равенство всех слоёв населения.

Любой гражданин РФ, не зависимо от своего социального статуса, имеет право на поддержку государства при наступлении события, лишающего его нормального материального достатка.

Определение

Социальное страхование представляет собой мероприятия, предназначенные для защиты граждан РФ в тех случаях, когда они лишаются возможности самостоятельно обеспечивать свои жизненные потребности. Социальное страхование может быть реализовано в денежном выражении и в виде скидок и льгот. Основным органом, обеспечивающим защиту граждан, является фонд социального страхования (ФСС).

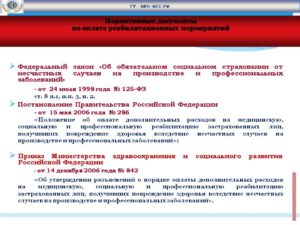

Основа Федерального закона (ФЗ)

Основным документом, регламентирующим все сферы социального страхования, является закон № 165 ФЗ “Об основах обязательного социального страхования”от 16. 07. 1999 года. Закон изменялся и дополнялся и в настоящее время действует редакция № 250-ФЗ от 03. 07. 2021 года.

https://www.youtube.com/watch?v=5D821Fg-5Hg

В законе конкретно указаны все виды и формы страхования, а так же взаимоотношения между сторонами. Оговариваются права и обязанности сторон, их взаимная ответственность и работа проверяющих органов. Важным является указание на возможность и сроки разрешения спорных вопросов.

Что в себя включают виды страхового обеспечения

Под страховым обеспечением подразумевается денежная сумма, которая выплачивается застрахованному лицу в случае наступления страхового случая.

В этой ситуации страховое обеспечение является системой возмещения убытков. Соц.

страхование, как единая система включает в себя ряд вторичных подсистем, каждая из которых содержит свой перечень страховых случаев. К таким подсистемам относится следующее обеспечение:

- государственное;

- пенсионное;

- от несчастного случая;

- медицинское.

Каждое обеспечение регламентируется соответствующими статьями законов РФ.

В схеме представлена еще одна классификация социального страхования.

Денежные выплаты могут быть выплачены не только страхователю, но и третьему лицу, которое указано в страховом документе.

Государственное

Этот вид страхового обеспечения предназначен для компенсации убытков, которые могут понести некоторые категории граждан при определённых обстоятельствах.

Наступление периода временной нетрудоспособности вызывает резкое снижение материального благосостояния, поэтому государство берёт на себя заботу о финансовом обеспечении граждан.

Система социального страхования предоставляет денежные выплаты в следующих случаях:

- беременность и роды;

- рождение ребёнка;

- уход за ребёнком до 1,5 лет;

- погребальные выплаты.

Во всех перечисленных видах страхования государство выступает гарантом, поэтому не зависимо от социального статуса каждый гражданин РФ имеет право на получение денежных выплат при наступлении страхового случая. Подданные иностранных государств, временно проживающие в России и имеющие официальное разрешение на пребывание, так же могут рассчитывать на все виды социальной помощи.

Пенсионное

По своему назначению пенсия является элементом страховой системы, которая решает задачу возмещения утраченного заработка. Потеря финансового благосостояния может наступить в следующих случаях:

- возрастной ценз;

- инвалидность;

- потеря кормильца;

- выслуга лет.

Возрастной ценз определяется возрастом, после наступления которого, гражданин РФ может прекратить взаимоотношения с работодателем и выйти на заслуженный отдых. В зависимости от страхового стажа физическому лицу выплачивается ежемесячное пенсионное обеспечение.

Про страховой стаж для пенсии по старости читайте в этой статье.

По современному законодательству, при начислении пенсии, учитывается количество пенсионных баллов, взносы выплачиваемые работодателем в ПФ РФ и добровольные выплаты, из которых формируется накопительная часть пенсии.

В настоящее время на накопительную часть пенсионного обеспечения наложен мораторий до 2021 года.

Граждане, которые, по каким-либо причинам, не работали и не имеют на индивидуальном счёте никаких накоплений, получают социальную пенсию.

Она выплачивается из государственного бюджета и подлежит регулярной индексации. По закону она не должна быть меньше прожиточного минимум в конкретном регионе.

Если это условие не соблюдается, то из средств регионального бюджета осуществляется доплата до требуемого уровня.

Пенсии по инвалидности и потере кормильца выплачиваются на основании индивидуального расчёта, по каждому конкретному случаю. При начислении таких пенсий принимается во внимание группа инвалидности, количество иждивенцев и некоторые другие факторы. Пенсия по выслуге лет начисляется на основании документов, регламентирующих конкретный вид профессиональной деятельности и особых условий работы.

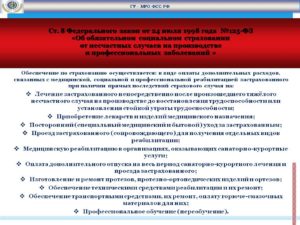

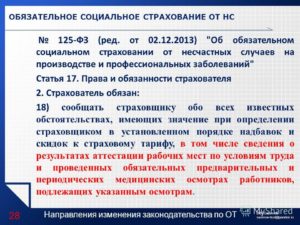

От несчастного случая

Принципы социального страхования от несчастных случаев базируются на положениях закона № 125-ФЗ от 24. 07. 1998 года, некоторые статьи которого были изменены и дополнены. В настоящее время действует редакция закона от 29. 12.

2004 года. В обязательном порядке страхуются все физические лица, осуществляющие свою профессиональную деятельность на основании договора, который заключается с работодателем либо на определённый срок, либо на время выполнения конкретного вида работы.

Изменения в законодательстве в области социального обеспечения в 2021 году

Одним из наиболее важных вопросов, решаемых государством, является социальное обеспечение своих граждан. Законодательство в этой области, так же, как и в других, обновляется, на место старых, отживших норм, приходят новые.

Выплаты в связи с материнством и детством в Москве и области

МРОТ и прожиточный минимум

Самое первое изменение, которое затрагивает все сферы нашей жизни, является прожиточный минимум. Следует сказать, что прожиточный минимум рассчитывается за предыдущий квартал.

То есть, в третьем текущем квартале 2021 года рассчитан прожиточный минимум на второй квартал 2021 года (Приказ Минтруда России от 09.08.2021 N 561н «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за II квартал 2021 года»), и составляет следующие величины:

| На душу населения | 11185 |

| Трудоспособное население | 12130 |

| Пенсионеры | 9236 |

| Дети | 11004 |

Прожиточный минимум (ПМ) представляет собой величину, которая обусловливает величину минимальной оплаты труда (МРОТ).

На 1 января каждого года устанавливается уровень МРОТ в размере прожиточного минимума за второй квартал предыдущего года. В качестве примера возьмем 1 января 2021 года.

Так вот, если за второй квартал 2021 года ПМ меньше, чем за второй квартал 2021 года, то размер МРОТ устанавливается в таком же размере, как и с 1 января 2021 года.

Ежемесячные пособия на детей до трех лет

С 1 января 2021 года ежемесячная выплата в связи с рождением ребенка увеличится.

Итак, Федеральный закон от 02.08.

2021 N 305-ФЗ «О внесении изменений в Федеральный закон «О ежемесячных выплатах семьям, имеющим детей» определяет, что право на получение такой выплаты имеют граждане, у которых в семье величина прожиточного минимума, установленного для трудоспособного населения, на одного человека меньше 2–кратного его размера за второй квартал предыдущего перед обращением года.

Например, в первом полугодии 2021 года будет учитываться величина ПМ за второй квартал 2021 года. Таким образом, на одного человека в семье должно приходиться менее 24260 рублей.

https://www.youtube.com/watch?v=HcsYnnacbg4

Заявление о назначении выплаты можно подать в течение трех лет со дня рождения первого или второго ребенка, подтверждать статус нужно ежегодно, при достижении ребенком определенного возраста – 1 и 2 года.

Важно: поскольку вносятся только незначительные изменения в основной закон о ежемесячных выплатах семьям, имеющим детей, то надо особо отметить, что такие выплаты предназначены для детей, которые родились после 1 января 2021 года.

Пособия по больничным и в связи с материнством

Приказом ФСС РФ от 08.04.

2021 № 156 «Об утверждении Административного регламента предоставления Фондом социального страхования Российской Федерации государственной услуги по назначению и выплате застрахованным лицам пособия по временной нетрудоспособности в случае невозможности его выплаты страхователем» обновлена одноименная процедура, то есть выплата сотрудникам по больничным листам в случае, если работодатель этого сделать не может. Выплата осуществляется от ФСС РФ таким сотрудникам, которые подлежат обязательному социальному страхованию, в том числе и иностранным гражданам и лицам без гражданства, временно находящиеся в РФ. Пособие начисляется как в связи с временной нетрудоспособностью, так и материнством.

Кроме того, указанное пособие от ФСС РФ выплачивается государственным и гражданским служащим, а также лицам, которые осуществляют деятельность по трудовым договорам, к числу которых относятся единственные учредители, руководители организаций и подобные лица.

Приказами ФСС РФ от 08.04.2021 № 157, 158, 159, 160 обновлены процедуры по назначению и выплате пособий женщинам в связи с материнством, если страхователь не имеет возможности этого сделать. Рассмотрим по порядку:

№ 157 – в приказе речь идет о единовременном пособии женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности.

№ 158 – приказ посвящен пособиям по беременности и родам.

№ 159 – озвучен порядок назначения и выплаты единовременного пособия при рождении ребенка застрахованным лицам.

№ 160 – регламентирована процедура назначения и выплаты ежемесячного пособия по уходу за ребенком.

Все документы вступают в силу 2 сентября 2021 года

Указанные Административные регламенты, утвержденные приказами, содержат подробное описание предоставления соответствующей услуги. Рассмотренные пособия назначаются и выплачиваются в течение 10 календарных дней, при условии, что в орган поступили достаточные для принятия решения сведения. Способ подачи заявления – через портал Госуслуг, через МФЦ и т.д., – не имеет значения.

Читайте, что делать с нелегальными мигрантами в квартире. О полномочиях ТСЖ. Что такое капитальный ремонт МКД. Какие поправки внесли в закон о долевом строительстве. Когда банк не имеет права лишать ипотечной квартиры. Правила замены дорогих гаджетов.

Что касается оснований начисления и выплаты пособий, то им является невозможность страхователя (работодателя) осуществить указанные выплаты. Перечень критериев, которые определяют эту невозможность, указан в части статьи 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»:

- прекращение деятельности;

- невозможность установить местонахождение имущества, за счет которого по решению суда может быть осуществлена выплата;

- недостаточность денежных средств на счетах;

- проводится процедура банкротства.

Отмена СНИЛС

Отмена СНИЛС в системе Пенсионного фонда РФ также стала новшеством в 2021 году (Федеральный закон от 01.04.

2021 N 48-ФЗ «О внесении изменений в Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и отдельные законодательные акты Российской Федерации»).

Однако сам номер индивидуального лицевого счета останется, перестанут выдавать только ламинированные «зеленые карточки», свидетельства.

https://www.youtube.com/watch?v=Cf6TxZfEMFQ

Весь учет в Пенсионном фонде РФ будет вестись в электронном виде, а номер, также, как, например, реквизиты банка, можно будет распечатать на бумаге в виде справки или получить в электронном виде.

Свидетельства на материальном носителе также будут действовать, однако обменять, восстановить или получить такой документ уже невозможно.

При трудоустройстве сотрудник должен будет предъявить справку о наличии НИЛС (номера индивидуального лицевого счета), в том числе и в электронном виде. Справку можно заказать на портале Госуслуг, в МФЦ или в Пенсионном фонде РФ.

Порядок получения госуслуг инвалидами

Принятый 18 июля 2021 года Федеральный закон № 184-ФЗ «О внесении изменений в Федеральный закон «О социальной защите инвалидов в Российской Федерации» и признании утратившим силу пункта 16 части 6 статьи 7 Федерального закона «Об организации предоставления государственных и муниципальных услуг» упростил получение инвалидами мер социальной поддержки.

Это стало возможным за счет организации межведомственного взаимодействия.

Так, например, государственные и муниципальные органы, принимая решение о предоставлении услуг или мер поддержки для инвалидов, ориентируются на информацию, представленную в федеральном реестре инвалидов. В ином случае – на документы заявителя. То есть, если сведения о лице есть в реестре, то документы предоставлять не нужно.

Закон вступает в силу с 1 июля 2021 года.

«Единый контакт-центр взаимодействия с гражданами»

Приказ Минтруда России от 28.05.2021 № 360 «Об информационной системе «Единый контакт-центр взаимодействия с гражданами» (вместе с «Положением об информационной системе «Единый контакт-центр взаимодействия с гражданами») определяет приоритетные задачи и цели деятельности центра по взаимодействию с гражданами. Например, будут решеные следующие важные вопросы социального обеспечения:

1) дистанционное получение гражданами, в том числе и иностранными лицами и лицами без гражданства, которые проживают на территории Российской Федерации, сведений о работе Пенсионного фонда РФ, Фонда социального страхования РФ, Федеральной службы по труду и занятости, включая территориальные органы, а также федеральных учреждений медико–социальной экспертизы.

2) обработка и передача по назначению (по социальным учреждениям) сведений, полученных от гражданина.

3) рассылка уведомлений о возможности получения социальных услуг.

4) информирование граждан о порядках получения социальных услуг и мер поддержки, особенностях работы учреждений и т.п.

Таким образом, изменения в законодательстве направлены на улучшение качества и эффективности предоставления гражданам мер социальной поддержки и оказания социальных услуг.

Фз о социальное страхование

Страхователи — организации любой организационно-правовой формы, а также граждане, обязанные в соответствии с федеральными законами о конкретных видах обязательного социального страхования и законодательством Российской Федерации о налогах и сборах уплачивать страховые взносы и (или) налоги, а в отдельных случаях, установленных федеральными законами выплачивать отдельные виды страхового обеспечения. Страхователями являются также органы исполнительной власти и органы местного самоуправления, обязанные в соответствии с федеральными законами о конкретных видах обязательного социального страхования уплачивать страховые взносы. Страхователи определяются в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

1. Расчетной базой для начисления страховых взносов являются выплаты, начисленные в виде заработной платы, либо иные источники, определяемые в соответствии с законодательством Российской Федерации для граждан, подлежащих обязательному социальному страхованию.

Федеральный закон от 30 ноября 2011 г

2. Установить, что Фонд в 2012 году и в плановый период 2013 и 2014 годов вправе формировать, размещать и расходовать резерв средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в соответствии с правилами, утверждаемыми Правительством Российской Федерации.

2) остатки средств по состоянию на 1 января 2012 года, образовавшиеся в результате неполного использования Фондом в 2011 году межбюджетных трансфертов из федерального бюджета на выплату пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством гражданам, указанным в пункте 1 статьи 4 настоящего Федерального закона, на оплату ежемесячного пособия по уходу за ребенком до достижения им возраста полутора лет гражданам, указанным в пункте 2 статьи 4 настоящего Федерального закона, и гражданам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, на выплату пособий по беременности и родам, единовременных пособий женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, уволенным в связи с ликвидацией организаций, прекращением деятельности (полномочий) физическими лицами в установленном порядке, пособий при рождении ребенка гражданам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а также пособий по временной нетрудоспособности, по беременности и родам, связанных с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и на оплату четырех дополнительных выходных дней работающим родителям (опекунам, попечителям) для ухода за детьми-инвалидами, используются Фондом в 2012 году на указанные цели;

Федеральный закон от 2 декабря 2013 г

2) общий объем расходов бюджета Фонда на 2015 год в сумме 621 583 328,3 тыс. рублей и на 2021 год в сумме 672 972 572,0 тыс.

рублей, в том числе по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на 2015 год в сумме 499 631 676,0 тыс. рублей и на 2021 год в сумме 542 665 740,4 тыс.

рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2015 год в сумме 88 221 329,6 тыс. рублей и на 2021 год в сумме 95 209 449,5 тыс.

рублей, за счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета Федерального фонда обязательного медицинского страхования на 2015 год в сумме 33 730 322,7 тыс. рублей и на 2021 год в сумме 35 097 382,1 тыс. рублей;

1) прогнозируемый общий объем доходов бюджета Фонда на 2015 год в сумме 608 395 933,0 тыс. рублей и на 2021 год в сумме 658 601 410,9 тыс. рублей, в том числе по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на 2015 год в сумме 471 718 590,4 тыс.

рублей и на 2021 год в сумме 511 883 967,5 тыс.

рублей, из них средства федерального бюджета, передаваемые бюджету Фонда на компенсацию выпадающих доходов бюджета Фонда в связи с установлением пониженных тарифов страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на 2015 год в сумме 13 950 000,0 тыс. рублей и на 2021 год в сумме 15 230 000,0 тыс. рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2015 год в сумме 102 947 019,9 тыс. рублей и на 2021 год в сумме 111 620 061,3 тыс. рублей, межбюджетные трансферты на исполнение отдельных государственных полномочий из федерального бюджета на 2015 год в сумме 14 700 322,7 тыс. рублей и на 2021 год в сумме 16 067 382,1 тыс. рублей и из бюджета Федерального фонда обязательного медицинского страхования ежегодно в сумме 19 030 000,0 тыс. рублей;

Читать еще —> Как оформить индивидуальное предпринимательство

Центр юридической помощи Оказываем бесплатную юридическую помощь населению

Данное законоположение по Пенсионному и другим фондам призвано ввести регулирование всех моментов, касающихся страхования граждан и соответствующего внесения ими платежей. Несмотря на сложность осуществления, законоположение в полной мере охватывает все поставленные вопросы.

https://www.youtube.com/watch?v=HPy8UzqYhMk

Федеральный закон о страховых взносах регулирует такие моменты, как порядок и размеры внесения средств по страхованию в Пенсионный фонд РФ, фонды Социального Страхования и обязательного медицинского страхования. Положения данного документа устанавливают порядок уплаты и учет плательщиков, их права и обязанности. Особое внимание уделяется размерам платежей и тарифам.

Федеральный закон № 255-ФЗ Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством

Рассмотрим некоторые положения 255-ФЗ в новой редакции 2021 г. Корректировки в нормативный акт вносились несколько раз. Изменения, в частности, коснулись порядка расчета величины выплат по уходу за малолетним, БиР, а также по временной нетрудоспособности.

Правила устанавливает статья 14 рассматриваемого нормативного акта. В 2021 г. действуют поправки, внесенные ФЗ № 213 от 24.07.2009 г. В указанной статье определяется, что в расчете сумм используется средний заработок гражданина.

Он, в свою очередь, устанавливается за 2 года (календарных), которые предшествовали периоду нетрудоспособности, отпуска, связанного с дородовым и родовым периодами, а также уходом за малолетним.

В срок включаются все периоды осуществления профессиональной деятельности, даже если она велась на иных предприятиях.

Закон 255-ФЗ устанавливает следующие правила исчисления. Для определения размера дневного обеспечения при утрате возможности выполнять профессиональные обязанности, БиР средний заработок умножается на коэффициент, установленный ст. 7 и 11.2. Для расчета ежемесячной суммы используется следующая формула.

При ее определении необходимо вычислить среднюю величину заработка. Она рассчитывается умножением дневной выплаты на 30.4. Она, в свою очередь, определяется по правилам 14 статьи (ч. 3.1 и 3.2).

Величина ежемесячной выплаты по уходу за малолетним рассчитывается умножением среднего заработка на коэффициент, в соответствии со ст. 11.2.

Законодательство о социальном страховании: нововведения 2013 года

В 2013 г. следует иметь в виду, что в предыдущие два года страховые взносы в ФСС РФ начислялись на суммы, не превышающие 463 000 руб. (2011 г.) и 512 000 руб. (2012 г.). Значит, максимум дневного заработка в 2013 г. для пособий составляет: (463 000 + 512 000) : 730 = 1335 руб. 62 коп.

Постановлением Правительства РФ от 10.12.2012 № 1276 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2013 г.» в 2013 г. предельная величина базы для начисления взносов во внебюджетные фонды обязательного социального страхования подлежит индексации в 1,11 раза с учетом роста средней заработной платы по стране.

Федеральный закон об обязательном онном страховании РФ

Новый закон о страховании личного жилья — № 320-ФЗ

В августе 2021 года вступает в силу Федеральный закон № 320-ФЗ, который должен стимулировать добровольное страхование жилья собственниками. Направлен он, в первую очередь, на защиту от чрезвычайных ситуаций.

Предполагается, что страховые суммы будут включать в платёжки по коммуналке. По статистике в России застраховано не больше 10% домохозяйств.

Поэтому в случае стихийного бедствия граждане остаются без жилья, и могут рассчитывать только на то, что им предоставит местная администрация.

Новый закон о страховании жилья

Обязательно или добровольно

Заставлять граждан страховать имущество никто не будет. Более того, государство так же, как и раньше предоставит новое жилье в собственность взамен разрушенного из — за ЧС.

Но местные власти должны будут пропагандировать страхование и различными способами заинтересовывать владельцев недвижимости.

Для этого они должны разработать специальные программы, по которым будут оценивать эффективность их работы.

https://www.youtube.com/watch?v=zLwMbE4Bm8U

Закон предоставляет местным властям право самостоятельно устанавливать правила возмещения ущерба, с использованием механизма добровольного страхования недвижимости. При этом помимо выплаты страхового возмещения, они могут предусмотреть оказание пострадавшим помощи из федерального и регионального бюджета.

Если жилое помещение повреждено или полностью разрушено в результате стихийного бедствия, то ущерб пострадавшим будут компенсировать либо денежной выплатой, либо предоставят другое жилье. В этом случае страховую выплату вместо него получит субъект РФ.

Для учёта договоров страхования жилой недвижимости будет создана единая информационная система, отвечать за которую будет Всероссийский союз страховщиков. Кроме того, он должен будет организовать взаимодействие с региональными властями в области информирования населения.

От чего будут страховать

Перечень страховых случаев каждый регион будет устанавливать самостоятельно в зависимости от климатических условий. Прежде всего, это будут чрезвычайные ситуации, которые наиболее часто там возникают: наводнения, природные пожары, ураганы, землетрясения.

Также страховыми случаями могут стать теракты, техногенные катастрофы, коммунальные аварии, в результате которых повреждено жилище, пожары, взрывы газа и т.д. Владельцам жилья, скорее всего, интересна будет комплексная страховка сразу от нескольких рисков.

Сколько будет стоить

Тариф будет зависеть от набора включенных в полис страховых случаев и стоимости жилища. Устанавливать их будут также местные власти. Эксперты в области страхования предполагают, что в среднем тариф составит в месяц не больше 3 рублей за м2. То есть если площадь квартиры составляет 45 м2, то страховка будет стоить 135 рублей в месяц.

Возможно, в тех регионах, где чаще всего происходят стихийные бедствия, например, на Дальнем Востоке, в Забайкалье, на Кавказе тарифы будут самыми высокими, а в средней полосе России – более низкими.

В Москве и Краснодаре такие программы уже есть. Для москвичей страховка обходится в 1,87 рубля за м2 , она включена в платежку по коммунальным услугам. Скорее всего, жителям регионов, где опасность стихийных бедствий невелика, можно ориентироваться приблизительно на такую же стоимость.

На какую компенсацию можно рассчитывать

Размер возмещения будет зависеть от причинённого ущерба. Правила расчёта суммы компенсации определяются Постановлением № 433 от 12.04.2021 г. В рамках добровольного страхования выплатят от 300 до 500 тыс. рублей. Конкретный размер минимального возмещения будет зависеть от одного или нескольких показателей:

- кадастровая стоимость недвижимости меньше 500 тыс. рублей;

- степень износа более 60%;

- тип постройки здания: кирпичное, блочное, крупнопанельное, монолитное, каркасно — засыпное;

- вид жилого помещения: дом, квартира, комната или их части.

Для определения общей суммы будут учитывать общую площадь недвижимости и среднюю рыночную стоимость 1 м2, установленную в регионе. По оценке Минфина выплата составит около 20% стоимости нового жилья. Остальную часть должно будет компенсировать государство.

Что это даёт собственникам

Пострадавшие смогут выбрать вариант возмещения ущерба. Либо им выделят жилье из муниципального фонда, либо они получат страховку и государственную помощь, и купят новое, когда им будет удобно, и где они захотят. Финансисты полагают, что средняя выплата составит 1,5-2 млн. рублей, что в большинстве регионов позволит приобрести 1-2 комнатную квартиру.

Прежде такого выбора у граждан не было. Жилищный сертификат, который государство выдавало пострадавшим, разрешалось использовать только в своем регионе, и обязательно в течение года.

Российский закон о страховании: ответственности, транспортных средств, социальном и медицинском

Одной из главных особенностей российского менталитета считается легкомысленное отношение к собственному здоровью и жизни.

Вместо возможности застраховать риски за сравнительно небольшую плату наши соотечественники традиционно надеются на русский авось.

Уверенность характерна только для сегментов обязательного страхования, наподобие ОСАГО, а ситуация с добровольными видами страхования оставляет желать лучшего.

Нежелание тратить деньги, пока ничего не произошло, свидетельствует о низком уровне финансовой грамотности населения и неумении планировать собственную жизнь в долгосрочной перспективе.

https://www.youtube.com/watch?v=qTYLLisb3pY

С 22 января 2014 года в профессиональной деятельности страховых компаний из РФ произошли существенные изменения.

Операторов рынка страховых услуг обязали хранить деньги в специальном депозитарии, публиковать на собственных сайтах списки страховых агентов, брокеров и других контрагентов, сформировать службу внутреннего контроля предприятия.

После вступления в силу изменений актуарная оценка деятельности компании стала обязательной, а структура надзора и его органы претерпели определенные изменения.

Федеральный закон о страховании гражданской ответственности в обязательном порядке подписан президентом РФ в июне 2012 года.

Законодательный акт №67 ФЗ предполагает несение ответственности за причинение вреда здоровью и жизни пассажиров при перевозках, а также описывает механизмы возмещения причиненных убытков.

Действие закона распространяется на все виды транспорта, которые попадают под действие актуальных на текущий момент кодексов и уставов.

Законы российского страхования

С начала 2015 года на территории РФ вступили в силу новые изменения в так называемый закон об оргастрахделе, после которых документ перестал регламентировать вопросы, касающиеся страховых актуариев. Вместе с этим отношения участников страховых дел подлежат регулировке нормативными актами ЦБ РФ, полномочия которого значительно расширились в сравнении с возможностями Минфина и ФСФР.

Третья статья закона об оргстрахотделе претерпела существенные дополнения. Значительно усилены требования, касающиеся содержания правил страхования, установлен перечень новых обязанностей страховщика в отношении страхователя, в компетенцию ЦБ РФ вошла возможность определять набор стандартных требований, касающихся порядка и условий отдельных видов страхования на добровольных началах.

Закон об обязательном социальном страховании

Обязательная программа социального страхования – один из краеугольных камней политики государства, направленной на защиту интересов населения. В основу правовой базы документа ложится гражданское, трудовое и финансовое право, а также механизмы социального обеспечения.

Основным документом, который регламентирует сферу социального страхования, считается ФЗ «Об основах обязательного социального страхования», принятый в июле 1999 года, а также несколько других подзаконных актов и законов федерального значения, которые посвящены другим отдельным подвидам социального страхования.

ФЗ №177 регулирует процесс страхования вкладов российских граждан в рублях и иностранной валюте. Действие закона касается вкладов, помещенных в банки на территории РФ на основании предварительно подписанного договора вклада или счета с капитализацией, а также денежные средства помещенные:

- В виде срочных и до востребования вкладов.

- На банковских счетах, открытых для проведения социальных выплат.

- На вкладах индивидуальных предпринимателей с целью осуществления профессиональной деятельности.

- На номинальных счетах попечителей и опекунов.

- На счетах для расчетов по сделкам с недвижимым имуществом.

Закон об обязательном страховании транспортных средств

Федеральный закон об обязательном страховании транспортных средств принят в рамках развития норм Гражданского кодекса РФ, которые также определяют принцип страхования ответственности в результате причиненного вреда. Соответствующие положения сформулированы в статье 931 ГК РФ.

Действие закона об обязательном страховании транспортных средств направлено на защиту интересов и прав потерпевшей стороны путем возмещения вреда, причиненного имуществу, здоровью и жизни владельцами транспортных средств.

В рамках закона предусмотрено оформление полиса ОСАГО в обязательном порядке для всех без исключения водителей на территории РФ.

Федеральный закон обязательного пенсионного страхования

В Пенсионном фонде РФ ежегодно проводят регистрацию порядка 5 млн человек, среди которых и дети и взрослые. Зарегистрированные граждане получают свидетельство о регистрации, а также уникальный страховой номер индивидуального лицевого счета, больше известный как СНИЛС.

https://www.youtube.com/watch?v=JnEKNS5w6Ko

Документ требуется для сокращения количества документов при оформлении государственных услуг, позволяет получать льготы и необходимые сервисы в электронном виде, а также служит для формирования пенсии. По рекомендации ПФ РФ СНИЛС советуют получить всем взрослым гражданам, которые еще не имеют документа по различной причине.

Закон об обязательном страховании от несчастных случаев

Страхование от несчастных случаев распространяется на страхователя, заключившего договор, а также на третьих лиц. По рассматриваемому виду страхования предусмотрены страховые несколько основных страховых случаев:

- Временная потеря трудоспособности и травмы.

- Хирургические операции и госпитализация.

- Полная потеря трудоспособности.

- Смерть, которая наступила по причине несчастного случая.

Возможности страхового полиса могут быть и более широкими. Часто страхование распространяется на заболевания, диагностированные впервые, а также на такие серьезные проблемы со здоровьем как инфаркт, инсульт, инфаркт миокарда, рак и другие.

Совет от Сравни.ру: Развитие страхования в нашей стране пока еще отстает от уровня Европы и США, но все основные направления работают давно и достаточно активно. Через некоторое время страхование жизни, имущества, здоровья и некоторых других вещей станет для россиянина таким же обычным явлением, как приобретение электронного ОСАГО. Законодательство РФ в сфере страхования активно реформируется, но изучать основные права и обязанности страховщика, прописанные в законодательных актах, рекомендуется уже сейчас, в ближайшем будущем эти знания гарантированно пригодятся.