РОССИЙСКАЯ ФЕДЕРАЦИЯ

ИНСТИТУТ УПРАВЛЕНИЯ

Кафедра анализа и аудита

КУРСОВАЯ РАБОТА

на тему: «Аудит расчетов по заработной плате на примере ФГУП «Чеслав»

по дисциплине «Аудит»

Выполнила: студентка 3 курса

специальности 08010965

«Бухгалтерский учет, анализ и аудит»

Научный руководитель:

Мокаренко О.Ю.

Самара 2009 г.

Введение

Глава 1: Аудит расчетов по заработной плате

1.1 Теоретические основы аудита расчетов по заработной плате

1.2 Начисления и выплата заработной платы

1.3 Удержания из заработной платы

1.4 Предоставление отпуска и оплата отпускных

1.5 Единый социальный налог, взносы в пенсионный фонд РФ и фонд страхования

1.6 Оплата пособий по временной нетрудоспособности

1.7 Увольнение сотрудников

Глава 2: Аудит расчетов по оплате труда на примере данных ФГУП «Чеслав»

2.1 Краткая характеристика предприятия

2.2 Начисление и выплата заработной платы

2.3 Предоставление отпуска и оплата отпускных

2.4 Оплата пособий по временной нетрудоспособности

Заключение

Список использованной литературы

- Введение

- 1.1 Теоретические основы аудита расчетов по заработной плате

- Аудит расчетов по заработной плате

- Оценка эффективности системы расчетов

- Основные этапы аудита

- Некоторые типичные ошибки и особенности

- Аудит выплаты заработной платы. Ерофеева В.А. Аудит

- Подготовка рабочей документации аудита

- Методы получения аудиторских доказательств

- Планирование объема аудита

- Начисление и выплата заработной платы

- Аудит оплаты труда

- К проверке привлекаются аудиторы, имеющие квалифицированные знания в области:

- Следующим этапом проверки проводится:

- Типичные ошибки, выявляемые аудиторами в ходе проверки

- Аудит участка расчетов по оплате труда | Аккаунтор Россия

- Что необходимо сделать руководству, чтобы успешно пройти аудит участка расчетов по оплате труда?

- Процедура проверки участка расчёта заработной платы аудитором

- Этапы проверки, цель каждого этапа и соответствующая ему документация

- Важные моменты из практики

- Цель аудита заработной платы

- План аудита

- Значение кадрового документооборота

- Методика аудита

Введение

Важнейшим видом ресурсов предприятия являются трудовые ресурсы. Они позволяют соединить материальные и денежные факторы производства, и представлены на предприятии его персоналом.

Персонал предприятия — это совокупность физических лиц, состоящих с фирмой как юридическим лицом в отношениях, регулируемых договором найма. Он представляет собой коллектив работников с определенной структурой, соответствующей научно-техническому уровню производства, условиям обеспечения производства рабочей силой и установленным нормативно-правовым требованиям.

Категория «персонал предприятия» характеризует кадровый потенциал, трудовые и человеческие ресурсы производства. Она отражает совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и с не основной деятельностью предприятия.

Потребность в персонале — это совокупность работников соответствующей структуры и квалификации, объективно необходимых фирме для реализации стоящих перед ней целей и задач согласно избранной стратегии развития. Определяют общую и дополнительную потребность в персонале.

Общая потребность — это вся численность персонала, необходимая фирме для выполнения запланированного объема работ. Дополнительная потребность характеризует дополнительное количество персонала, необходимое в планируемом периоде к уже имеющейся численности работников на начало периода.

Исходными данными для определения численности персонала являются предусмотренные в плановом периоде снабженческо-сбытовая, производственная, научно-техническая, инвестиционная и другие функциональные программы деятельности предприятия, штатное расписание, наличие и структура рабочих мест и другое.

Обеспечение потребности в кадрах действующего предприятия предполагает не только определение численности работников предприятия, но и ее сопоставление с имеющейся рабочей силой, оценкой текучести кадров и определение дополнительной потребности или избытка кадров.

Расстановка персонала (размещение) — это распределение принятых работников по подразделениям и рабочим местам в соответствии с их способностями и принятой на предприятии системой организации труда.

Условия труда — это совокупность взаимосвязанных психофизиологических, санитарно-гигиенических и эстетических факторов производственной среды, оказывающих влияние на здоровье и работоспособность работников предприятия в процессе осуществления трудовой деятельности.

Они определяются особенностями производственных процессов, применяемого оборудования и технологии, тяжестью и напряженностью труда, воздействием внешней среды на организм работников, режим труда и отдыха, а также психологическим климатом в коллективе.

https://www.youtube.com/watch?v=p8UzjhSKNgI

Режим труда и отдыха — установленный на предприятии распорядок, регламентирующий рациональное чередование времени работы и отдыха в течение рабочей недели, смены, месяца и года в целях обеспечения наиболее полного использования средств производства, высокой работоспособности персонала и полного восстановления его работоспособности во время отдыха.

Оплата труда является формой вознаграждения за труд и важным стимулом работников фирмы, выполняя воспроизводственную, стимулирующую, социальную и учетную функции. На разных предприятиях действуют свои системы оплаты и стимулирования труда. Существуют принципиальные отличия в построении схем вознаграждения на мелких и крупных фирмах.

В основу организации оплаты труда на фирме могут быть положены следующие основные принципы:

формы материального вознаграждения должны быть конкурентоспособны относительно форм вознаграждения других фирм

учет размера минимальной оплаты труда, установленной государством

обеспечение социальной защищенности работников организации с помощью государственных и внутрифирменных гарантий труда

осуществление оплаты труда по конечным результатам производства и в зависимости от количества и качества затраченного труда.

систематическое повышение реальной заработной платы, т.е. превышение темпов роста номинальной заработной платы над темпами инфляции

превышение темпов роста производительности труда над темпами роста средней заработной платы.

Организации могут устанавливать такие системы оплаты труда для своих работников, как: повременная (тарифная) (оплачивается то время, которое работник фактически отработал): простая; повременно-премиальная; сдельная (оплачивается то количество продукции, которое работник изготовил): простая; сдельно-премиальная; сдельно-прогрессивная; косвенно-сдельная; аккордная; бестарифная (труд оплачивается исходя из трудового вклада конкретного работника в деятельность организации); система плавающих окладов (труд оплачивается исходя из суммы денежных средств, которую организация может направить на выплату заработной платы); система выплат на комиссионной основе (размер оплаты труда устанавливается в процентах от выручки, полученной организацией). Установленные системы оплаты труда фиксируются в коллективном договоре, Положении об оплате труда или трудовых договорах с конкретными работниками. Разным категориям работников могут быть установлены различные системы оплаты труда. Например, общехозяйственному персоналу труд может оплачиваться повременно, а рабочим основного производства — сдельно. Положение об оплате труда утверждается приказом руководителя организации и согласовывается с главным бухгалтером предприятия. Цель данной курсовой работы — установление соответствия применяемой в организации методики учета и налогообложения операций по оплате труда и расчетов с персоналом действующим в РФ в проверяемом периоде нормативным документам. К числу основных комплексов задач, которые необходимо проверить относятся:

соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям.

учет и контроль выработки и начисления заработной платы рабочим-сдельщикам

учет и начисление повременных и прочих видов оплат

расчеты удержаний из заработной платы физических лиц

аналитический учет по работающим (по видам начислений и удержаний)

сводные расчеты по заработной плате

расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ

расчеты по депонированной заработной плате.

1.1 Теоретические основы аудита расчетов по заработной плате

Аудиторская проверка расчетов по оплате труда носит комплексный характер и включает контроль соблюдения нормативно-правовых актов, касающихся трудового законодательства, правильности начисления различных видов выплат и удержаний, правильности ведения бухгалтерского учета расчетов как по физическим лицам, так и в целом по предприятию, а также начисления налогов и платежей с фонда оплаты труда и выплат социального характера. В качестве основной нормативной базы используются ГК РФ, ТК РФ, НК РФ. источниками информации служат документы по зачислению и переводу работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность.

https://www.youtube.com/watch?v=Z7GdZ8PC0o0

Задачами аудита расчетов по оплате труда являются:

подтверждение первоначальной оценки систем внутреннего контроля и бухгалтерского учета расчетов с персоналом

подтверждение достоверности производимых начислений и выплат работникам по всем основаниям и отражения их в учете

установление законности и полноты удержаний из заработной платы и из других выплат сотрудникам в бюджет, Пенсионный фонд РФ и других юридических и физических лиц

проверка организации аналитического учета расчетов с персоналом по оплате руда и взаимосвязи аналитического и синтетического учета

проверка правильности оформления и отражения в учете расчетов с персоналом по прочим операциям

Для составления программы проверки и выбора процедур сбора аудиторских доказательств целесообразно составить вопросник аудитора по всем выделенным комплексам задач, например такие вопросы как:

применяются ли типовые формы документов по учету личного состава?

ведутся ли на работающих трудовые книжки?

проверяется ли отделом кадров соответствие применяемых окладов и разрядов рабочих, установленных в штатном расписании?

ведутся ли в цехах, отделах табели рабочего времени?

применяется ли на предприятии утвержденные отделом труда и заработной платы нормы и расценки по видам работ?

применяется ли ПК для выполнения расчетов по сдельной оплате труда?

Аудит расчетов по заработной плате

Аудит, если говорить простым языком, это проверка определенной деятельности, в данном случае, деятельности по выплате заработной платы, сторонними специалистами, выявления ими недочетов и ошибок.

Правовой и бухгалтерский центр «Юрмастер» успешно оказывает такую услугу, как аудит расчетов по заработной плате.

Стоит отметить, что современная тенденция такова: заказчик, который оплачивает услуги аудитора, желает получить еще и сопутствующие услуги. Как правило, это, не только выявление ошибок, но и консультирование по вопросам того, каким образом, в дальнейшем, необходимо вести деятельность по расчету заработной платы, чтобы избежать ошибок и прочих негативных последствий.

Клиенты просят:

- осуществить аудит расчетов по заработной плате – основная услуга;

- проверить то, насколько хорошо в компании соблюдается трудовое законодательство;

- осуществить анализ совершенных ошибок;

- подготовить отчет об ошибках;

- дать рекомендации относительно того, каким образом действовать, чтобы ошибок в будущем не было, а система расчетов по заработной плате стала бы максимально оптимизированной.

Оценка эффективности системы расчетов

Чтобы осуществить такую оценку, необходимо серьезно и глубоко проанализировать локальные нормативные акты. В первую очередь, идет поиск ответа на вопрос: а существуют ли локальные акты, которыми регулируется оплата труда?

К числу таких документов можно отнести:

- коллективный договор;

- нормативные акты;

- штатное расписание;

- различные положения: по премированию, по оплате труда и пр.

Если такие документы существуют, то проверяется соответствие их требованиям Трудового кодекса. Если подобных документов не существует, или они противоречат ТК РФ, то можно говорить о существующих системных ошибках в области начисления зарплаты.

В таком случае, в вопрос стоит углубляться более серьезно.

Основные этапы аудита

- Проверка законности в области трудовых отношений, сложившихся и оформленных в организации.

- Аудит правильности начисления заработной платы. На этом этапе изучаются первичные документы, связанные с оплатой труда. Проверяется правильность их оформления.

Используется и арифметический контроль, который позволяет установить правильность расчетов.

- Аудит действий, касающихся выплат премий и компенсаций. На данном этапе проверяется законность, обоснованность и правильность оформления приказов о премировании и других локальных правовых актов.

- Аудит правомерности удержаний.

- Аудит правомерности и полноты отражения расходов, связанных с выплатой заработной платы, в отчетных документах.

Реализации данных этапов аудита достаточно, чтобы однозначно говорить о правильности или неправильности осуществления расчетов по заработной плате, законности действий.

Некоторые типичные ошибки и особенности

- Если с регулярной выплатой заработной платы во многих организациях все в порядке: два раза в месяц зарплата выплачивается, о чем свидетельствует первичная документация, то с оплатой отпусков все не так хорошо. Как правило, работодатели часто забывают, что, если сотрудник увольняется, то ему положена компенсация за все неиспользованные отпуска.

- Нужно помнить, что денежные суммы считаются полученными работником с того момента, когда они получены им на руки, или с момента, когда они поступили на его счет.

- Стоит уделить особое внимание, чтобы суммы, отражающие размер зарплаты, совпадали во всех документах.

- Нужно помнить, что перечень случаев, когда можно осуществить удержание из зарплаты работника, является закрытым. Злоупотреблять удержаниями не стоит.

В последнее время услуги аудиторов, которые занимаются проверкой правильности начисления заработной платы, расчетов по заработной плате, становятся очень актуальными. Связано это, как представляется, со следующими причинами:

- Многие работодатели хотят работать «по белому», считая, что порядок в сфере оплаты труда может способствовать эффективному развитию компании.

- Многие руководители компаний опасаются санкций со стороны контролирующих органов. Отношения, регулируемые трудовым законодательством, защищаются государством сейчас достаточно серьезно, а штрафы за нарушения в этой сфере велики.

Аудиторы, работающие в Правовом и бухгалтерском центре «Юрмастер», способны грамотно и полно проверить деятельность по начислению заработной платы, выявить все существующие ошибки и дать рекомендации по правильному ведению деятельности в будущем.

Аудит выплаты заработной платы. Ерофеева В.А. Аудит

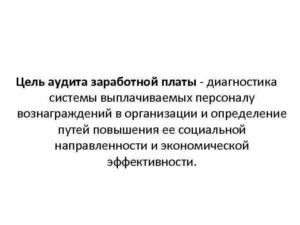

Цель аудита – установление ϲᴏᴏᴛʙᴇᴛϲᴛʙия применяемой в организации методики учета и налогообложения операций по оплате труда и расчетов с персоналом действующим в Российской Федерации в проверяемом периоде нормативным документам.

В свете данной цели могут решаться следующие задачи:

- оценка существующей в организации системы расчетов с персоналом;

- оценка состояния синтетического и аналитического учета операций по оплате труда и расчетов с персоналом организации в проверяемом периоде;

- оценка полноты отражения совершенных операций в бухгалтерском учете;

- проверка соблюдения организацией налогового законодательства по операциям, связанным с расчетами по оплате труда;

- проверка соблюдения организацией законодательства по расчетам с внебюджетными фондами, по единому социальному налогу.

Аудиторская проверка должна быть спланирована на базе достигнутого аудиторской организацией понимания деятельности экономического субъекта. Цель планирования – организовать эффективную и экономически оправданную проверку. На этапе планирования крайне важно определить стратегию и тактику аудита, сроки его проведения; разработать общий план и программу аудита.

Аудиторская организация при выполнении вышеуказанных работ должна руководствоваться Федеральным стандартом аудита № 3 «Планирование аудита».

Общий план аудита операций по оплате труда и расчетам с персоналом организации включает:

- аудит оформления первичных документов;

- аудит системы начислений заработной платы;

- аудит обоснованности льгот и удержаний из заработной платы;

- аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета;

- аудит расчетов по начислению платежей во внебюджетные фонды и единый социальный налог.

Подготовка рабочей документации аудита

Цель подготовки рабочих документов – ϶ᴛᴏ документальное подтверждение того, что проверка была должным образом спланирована, реализация плана аудиторами ежедневно контролировалась и в ходе аудита подвергалась рассмотрению, что при необходимости выполнялись ϲᴏᴏᴛʙᴇᴛϲᴛʙующие исследования.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Федеральным стандартом аудита № 2 «Документирование аудита» предусмотрено описание использованных аудиторской организацией процедур и их результатов.

Поскольку аудиторская проверка соблюдения трудового законодательства и расчетов по оплате труда весьма трудоемка, то для сокращения сроков ее проведения можно использовать схему аудита синтетического и аналитического учета при журнально-ордерной форме счетоводства и схему ϲᴏᴏᴛʙᴇᴛϲᴛʙия операций, отраженных в бухгалтерском учете, совершенным хозяйственным операциям.

Проверенные аудитором первичные учетные документы организации записываются в рабочие документы аудитора.

Методы получения аудиторских доказательств

При проведении аудита операций по соблюдению трудового законодательства и расчетов по оплате труда используют следующие методы и приемы:

- проверка арифметических расчетов клиента (пересчет);

- проверка соблюдения правил учета отдельных хозяйственных операций, подтверждение;

- устный опрос персонала, руководства экономического субъекта и независимой (третьей) стороны;

- проверка документов, прослеживание, аналитические процедуры.

Проверка арифметических расчетов клиента (пересчет) используется для подтверждения достоверности арифметических подсчетов сумм по оплате труда персонала и точности отражения их в бухгалтерских записях.

Проверка соблюдения правил учета отдельных хозяйственных операций позволяет аудиторской организации осуществлять контроль за учетными работами, выполняемыми бухгалтерией, и корреспонденцией счетов по оплате труда.

Подтверждение используется для получения информации о реальности остатков на счетах расчетов по оплате труда бюджетом и внебюджетными фондами.

Устный опрос используется в ходе получения ответов на вопросник аудитора при предварительной оценке состояния учета расчетов с персоналом по оплате труда, а также в процессе их проверки, при уточнении у специалистов отдельных совершенных хозяйственных операций, вызывающих сомнение.

Проверка документов позволяет аудитору убедиться в реальности определенного документа. Рекомендуется выбрать определенные записи в бухгалтерском учете и проследить отражение операций в учете вплоть до того первичного документа, кᴏᴛᴏᴩый должен подтверждать реальность и целесообразность выполнения ϶ᴛᴏй операции.

Прослеживание используется при изучении кредитовых оборотов по аналитическим счетам, ведомостям, отчетам, синтетическим счетам, отраженным в Главной книге, при ϶ᴛᴏм крайне важно обращать внимание на нетиповые корреспонденции счетов.

Аналитические процедуры могут быть использованы при сопоставлении фонда заработной платы отчетного периода с данными предыдущих периодов.

Планирование объема аудита

При составлении плана и программы аудита расчетов с персоналом аудитор должен обратить внимание на характер и специфику деятельности предприятия и ϲᴏᴏᴛʙᴇᴛϲᴛʙующие законодательные моменты регулирования начислений и удержаний.

Стоит отметить, что основные направления законодательного регулирования расчетов с персоналом по оплате труда можно сгруппировать по следующим направлениям:

- прием на работу;

- увольнение сотрудников;

- начисление и выплата заработной платы;

- удержания из заработной платы;

- депонирование невыплаченной ϲʙᴏевременно заработной платы;

- предоставление отпуска;

- оплата пособий по временной нетрудоспособности;

- прочие вопросы по начислениям и выплатам, приравненным к заработной плате.

Начисление и выплата заработной платы

Аудит оплаты труда

Проведение аудита оплаты труда сводится к независимой оценке правильности ведения учета заработной платы и рекомендациям руководителю по снижению рисков ведения предпринимательской деятельности.

Принятие управленческих решений руководства компании может основываться только на достоверных данных учета. Цель аудиторской проверки – установить соответствие учетных данных нормативным актам и дать заключение об отсутствии нарушений, которые могут повлечь штраф при проверке ИФНС, трудовой инспекции, фондов.

К проверке привлекаются аудиторы, имеющие квалифицированные знания в области:

- начисления всех видов заработной платы

- кадрового учета

- трудового законодательства

- социальных норм и гарантий

- налогообложения заработной платы

Аудитор начинает проверку с изучения первичной кадровой документации. Кадровые документы – основа для принятия наемных работников и гарантия оплаты труда.

Предприятием разрабатываются внутренние документы, косвенно влияющие на оплату труда. Штатное расписание, коллективный договор, положение о премировании подтверждают возможность принятия работников, их социальные гарантии и права. Трудовые договора, приказы о премировании, отпусках, табеля учета рабочего времени более конкретно касаются каждого работника.

Отсутствие бумаг первичного учета влечет штраф налоговой инспекции за каждый из отсутствующий обязательный документ. Все суммы, касающиеся конкретного работника, должны совпадать в документах и быть актуальными.

В организации должны быть разработаны бланки документов первичного учета, при отсутствии утвержденных, разработанных самостоятельно форм необходимо использовать бланки журнала первичной документации. Кадровая документация ведется только по установленным формам.

https://www.youtube.com/watch?v=kAgzQdiY498

Аудитором изучаются досконально, с частичной выборкой данных начисления, наличие платежных, расчетных ведомостей, реестров при перечислениях на карты зарплатного проекта, расходных ордеров, расчетов отпусков и листков нетрудоспособности, сводов и прочих обязательных документов начисления и выплаты заработной платы.

Проверку правильности начисления НДФЛ сопровождает определение полноты использования налоговой базы и учета в доходах всех видов материальных или денежных поощрений. Устанавливается соблюдение сроков отчисления налога в бюджет и правильность применения ставок.

Следующим этапом проверки проводится:

- анализ прочих выплат работникам подотчетных сумм

- приема перерасхода

- выдача займов

- командировочных выплат

- социальных выплат

- прочих сумм

Устанавливается принадлежность сумм к доходам или компенсационным выплатам.

Производится проверка налогов, начисляемых на заработную плату. Заключительным этапом анализа контролю подвергается отчетность, ее соответствие законодательству и журналам, ведомостям, сводам первичного учета.

Неверные данные отчетности по заработной плате приводят к возникновению недостоверных данных у пользователей: руководителя, контролирующих органов и учредителей.

Типичные ошибки, выявляемые аудиторами в ходе проверки

Достаточно часто в практике встречаются случаи некачественного учета и недостаточности оправдательных документов: отсутствие табелей рабочего времени, ведения учета премий и подарков, карточек, справок. В некоторых случаях отсутствует список применяемых организацией первичных форм, закрепленных в учетной политике.

Другой группой ошибок является несвоевременное перечисление НДФЛ, алиментов, отсутствие оправдательных документов подотчетных сумм, начислений налогов при получении займов, присутствуют неправильные расчеты листков нетрудоспособности. Основной погрешностью, ведущей к санкциям, является занижение дохода вследствие невключения в базу дополнительных выплат.

Учет труда и заработной платы необходимо отладить и привести в порядок до начала проверки налоговой инспекции или фондов.

Грамотный учет позволит свести до минимума конфликтность коллектива в вопросах оплаты труда и нарекания трудовой инспекции.

Аудиторская проверка расчетов с бюджетомпозволяет безболезненно, без пени и штрафов, узнать о наличии погрешностей учета и своевременно провести коррекцию данных.

Все права на данную публикацию принадлежат ГК «Аудит А».Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

Аудит участка расчетов по оплате труда | Аккаунтор Россия

Ольга Узульник, Бухгалтер по расчёту заработной платы в Аккаунтор

При прохождении аудита важно понимать, что аудит затрагивает разные участки организации. В статье мы рассмотрим специфику прохождения аудита на участке расчетов по оплате труда.

Заработная плата работников, правильность расчётов выплат, вознаграждений и удержаний важна для предприятия, так как затрагивает интересы работников, влияет на атмосферу в рабочем коллективе и отношение к своей работе, не говоря о важности отсутствия проблем с законодательством. Прозрачность видов начислений, открытость информации перед работниками – залог успеха эффективного руководства. Чтобы этого добиться, необходима грамотная постановка учёта расчётов на этом участке. Это поможет и успешно пройти обязательный аудит, и эффективно выстроить работу в организации, и добиться высокой мотивации сотрудников. Некоторые же компании заказывают аудит участка расчетов по оплате труда в качестве инициативного аудита, так как этот участок является объективно важным для функционирования организации.

Что необходимо сделать руководству, чтобы успешно пройти аудит участка расчетов по оплате труда?

Метод дедукции подсказывает, что для начала необходимо предельно логично и понятно оформить документацию, являющуюся основополагающей – штатное расписание, положения об оплате труда и премировании, трудовые договора, должностные инструкции. У работника при ознакомлении с этими документами должно оставаться минимум вопросов.

https://www.youtube.com/watch?v=8eazUzHjwiM

Аудиторы обращают внимание сотрудников финансовых служб на то, что при проверках организации государственными инспекторами труда важно, чтобы размеры зарплаты, установленные в трудовых договорах, в штатном расписании совпадали и соответствовали суммам, включенным в ведомости на выплату заработной платы. Именно с этой целью в организации должен быть принят локальный нормативный акт, регламентирующий порядок и основания для начисления зарплаты по существующим в организации системам оплаты труда.

Затем важно правильно рассчитывать повторяющиеся выплаты, желательно автоматизировать этот процесс. К ним относятся заработная плата, вознаграждения, отпускные, командировочные, пособия по временной нетрудоспособности, по беременности и родам, до 1,5 лет, удержания по исполнительным листам, НДФЛ.

Кроме того, необходимо обратить внимание на частности процедуры аудита этого участка. О них мы расскажем ниже.

Процедура проверки участка расчёта заработной платы аудитором

Аудиторы, как правило, организовывают проверку выборочно. Выборочность проверки не должна смущать руководителей, так как составляя схему проверки, специалист всегда будет оценивать существенность и определять оптимальный вариант выборки на начальных этапах.

Для эффективности и быстроты проверки, в интересах руководителя предоставлять аудитору всю необходимую информацию и ответы на некоторые устные вопросы. Иногда для комфортной коммуникации с обеих сторон целесообразно выделить на время проверки отдельного сотрудника.

Для полноты картины проводимых операций, аудитор может выбрать определенные записи в бухгалтерском учете и проследить их отражение в учете вплоть до того первичного документа, который должен подтверждать реальность и целесообразность выполнения этой операции. Проверку расчетов с персоналом удобно осуществлять в несколько этапов, соответствующих целям и запрашиваемой документации. Их мы рассмотрим в таблице.

Этапы проверки, цель каждого этапа и соответствующая ему документация

| Цель проверки | Запрашиваемая документация |

| Соблюдение соответствия трудовых отношений законодательным нормам | Наличие и правильность оформления локальных нормативных актов, приказов о приеме на работу, трудовых договоров, приказов об увольнении работников |

| Правильность расчета заработной платы (проверка безошибочного применения сдельной/повременной и других вариантов оплаты труда), выплат компенсационного характера и вознаграждений | Первичные документы по учету труда и заработной платы; выборочный расчёт среднего заработка, отпускных, пособий по временной нетрудоспособности. Выборочный арифметический пересчёт некоторых начислений. |

| Выплаты стимулирующего и компенсационного характера | Локальные нормативные акты, приказы о премировании и иных награждениях. |

| Правомерность и полнота удержаний из заработной платы | Документы, являющиеся основанием для применения вычетов при расчете НДФЛ: заявления, справки и подтверждающие копии при необходимости. Алименты – документальный результат решения суда. Контроль за максимальным удержанием из заработной платы. |

| Финансовая отчётность. | Сверка показателей финансовой отчетности с регистрами синтетического и аналитического учета по оплате труда |

| Страховые взносы во внебюджетные фонды. | Правильность расчета налоговой базы и страховых вносов. |

Аудитор для собственного удобства и оптимального распределения времени на проверку, может составить вопросник или тест. Устный опрос используется в ходе получения ответов при предварительной оценке состояния учета расчетов с персоналом по оплате труда, а также в процессе их проверки, при уточнении у специалистов отдельных совершенных хозяйственных операций.

Важные моменты из практики

В своей практике я столкнулась с несколькими интересными, на мой взгляд, вопросами организации учёта заработной платы, на которые нужно обратить внимание руководителям при прохождении аудита.

1. Выплата вознаграждений и их документальное сопровождение.

Не все выплаты стимулирующего характера могут быть учтены в составе расходов на оплату труда при исчислении налога на прибыль, даже если они указаны в локальных нормативных актах организации.

Цель аудита заработной платы

Заработная плата является одним из основных видов расходов организации. Ошибки при ее расчете, например, излишнее доначисление, могут повлечь недовольство со стороны налоговиков. Ведь в этом случае получается, что были завышены расходы по налогу на прибыль, и, следовательно, организация не доплатила в бюджет НДФЛ и налог на прибыль.

https://www.youtube.com/watch?v=ZFNu1IOJxBU

Чтобы не вынуждать сотрудников ФНС приехать и самостоятельно убедиться в достоверности расчетов и отчетности, во всех смыслах выгодней опередить их и самим инициировать анализ оплаты труда и тем самым предотвратить все ошибки и последующие за ними убытки. Однако смысл аудита учета заработной платы заключается не только в этом.

Инспекторам небезразличны реальные факты экономической жизни организации. И собственникам бизнеса – тоже. В этом их интересы сходятся. В процессе организации действенной стратегии управления трудовыми ресурсами руководство сталкивается со спорными ситуациями.

Неоднозначное положение дел зачастую является причиной или следствием нарушения трудового и гражданского законодательства, а также отсутствия эффективной системы оплаты труда.

Рекомендации специалистов в ходе аудита бухгалтерского учета оплаты труда касаются снижения рисков предпринимательской деятельности в целом и формирования экономически обоснованного порядка начисления зарплаты в частности.

Помимо всего прочего аудит зарплаты предполагает:

- исследование и оценку влияния всех компонентов системы оплаты труда на мотивацию персонала;

- проверку обоснованности и рациональности использования различных форм и способов оценки труда сотрудников;

- поиск дополнительных ресурсов повышения производительности труда для достижения стратегических целей компании.

Но главная цель аудита выплаты заработной платы – это:

- фундаментальная работа с документацией, отражающей операции в бухгалтерском учете по начислению и выплате зарплаты;

- проверка соблюдения законодательства (трудового, гражданского, налогового);

- установление степени точности применяемых в организации методик учета и налогообложения операций по начислению и выплате заработной платы;

- выявление уже допущенных ошибок и оценка их влияния на достоверность отчетности, а, следовательно, и реакцию ФНС.

План аудита

Организация аудита оплаты труда начинается с составления программы и плана контрольных мероприятий. Традиционно аудиторская проверка состоит из трех этапов:

- подготовка необходимых документов;

- непосредственно сам аудит;

- обобщение изученной информации и создание аудиторского заключения.

Заработная плата по своей социально-экономической сути выходит за рамки процессов, происходящих внутри компании между руководством, персоналом и собственниками. Зарплата определяет положение работника за пределами организации, поэтому порядок ее начисления и выплаты так тщательно регулируется на законодательном уровне.

Согласно Гражданскому кодексу, заработная плата рассматривается как вознаграждение за труд, исходя из квалификации работника, сложности, количества и качества выполняемых им работ.

Поэтому проверка заработной платы подразумевает работу не только с бухгалтерскими и налоговыми регистрами, но и с кадровыми документами.

Аудиторское заключение должно содержать оценку взаимосвязи финансовой и нефинансовой документации.

Значение кадрового документооборота

Конкретные данные, которые понадобятся для оценки трудовых отношений в компании и соблюдения законодательства, зависят от специфики бизнеса и кадрового учета предприятия. Но, как правило, основными документами при проверке начисления заработной платы являются:

- Локальные нормативные акты. Именно с них начинается работа аудитора – ведь изначально необходимо выяснить, существуют ли вообще в компании системные документы, прямо или косвенно регулирующие принципы оплаты труда.

- Штатное расписание. От содержания этого документа напрямую зависит кадровый потенциал организации, а значит, и фонд оплаты труда. Очень важно, чтобы нормативный акт, регламентирующий порядок и основания для начисления основных и стимулирующих выплат, совпадал по основным стратегическим пунктам со штатным расписанием.

- Трудовые договоры, которые могут содержать индивидуальные особенности начисления зарплаты и премий работникам.

- Табель учета рабочего времени и внутренний трудовой распорядок. И то, и другое необходимо, чтобы оценить, насколько соответствуют доходы каждого сотрудника его реальному вкладу в результаты экономической и производственной деятельности компании.

- Положение о премировании. Без него нельзя полноценно провести аудит системы начислений. Начисление премии регламентируется пунктом 15 постановления Правительства РФ от 24.12.2007 № 922. И от соблюдения указанных в нем условий будет зависеть, например, включат ли премиальные в средний заработок сотрудника или нет.

Об учете премий в среднем заработке

Применяемый в компании порядок премирования определяет, насколько пропорционально вознаграждение за труд отдельного работника его производственным успехам. Опираясь на эту информацию, инспекторы в свою очередь будут судить, не пытается ли организация уйти от налогов, необоснованно увеличив расходы на оплату труда.

Изучив, кто и как работает в компании и по каким принципам получает зарплату, аудитор может приступить к работе с первичными документами и сводными регистрами, применяемыми в компании.

https://www.youtube.com/watch?v=Lg21vy5O_Zs

Проверке выплаты заработной платы и формированию отчетных показателей предшествует анализ порядка начисления заработной платы и удержаний. Анализ фонда оплаты труда предусматривает и проверку бухгалтерских проводок при начислении и выплате дивидендов.

Конкретные способы обработки информации зависят от применяемой методики аудита.

Методика аудита

Особенности аудита заработной платы зависят от учетной политики организации

Из того, о чем говорилось выше, ясно, что многое в подходе аудитора зависит от рабочих взаимоотношений внутри коллектива. Тем не менее, ответы на следующие вопросы помогут сделать выводы относительно оплаты труда практически в любой компании:

- выявлены ли суммы невыплаченной заработной платы;

- есть ли расхождения между данными расчетной (расчетно-платежной) ведомости и регистров бухгалтерского учета;

- можно ли из сведений аналитического учета получить необходимую информацию по каждому дебитору и кредитору, а также узнать суммы, удержанные из зарплаты работников;

- содержит ли аналитический учет по счетам 70, 73 данные по каждому сотруднику;

- были ли установлены причины переплат и недоплат работникам (если такие случаи имеют место быть).

Анализируя информацию во время проверки, как правило, используют международный стандарт аудита 500 «Аудиторские доказательства». Словом, аудитор должен оценить, является предоставляемая организацией информация надежной и достаточно ли ее для формирования подробного заключения.

Эксперты 1С-WiseAdvice не просто проведут аудит расчета зарплаты, но и параллельно укажут и помогут исправить пробелы в работе штатных кадровиков и бухгалтеров. В ходе проверки наши специалисты проверят:

- расходы на заработную плату персонала за конкретный период и насколько грамотно оформляется документально и отражается в учете каждый вид начислений;

- точность расчета налогооблагаемой базы;

- своевременность выплаты зарплаты, налогов и отпускных;

- насколько соблюдаются все нюансы расчета среднего заработка для отпусков, больничных, командировок;

- «зарплатную» отчетность: по НДФЛ и страховым взносам.

По итогам аудита мы составим детальный отчет, в котором опишем каждый обнаруженный недочет или ошибку, а также какие последствия они могут повлечь для бизнеса. Наши специалисты пересчитают заработную плату сотрудников, находившихся в отпуске или на больничном, и вы сможете оперативно исправить все пробелы.

После проведенного специалистами 1С-WiseAdvice аудита расчета зарплаты, имея на руках конкретные цифры и факты, вы убедитесь, что выгодней отдать расчет оплаты труда на аутсорсинг. С нами вы можете быть уверены в том, что все выплаты сотрудникам, а также «зарплатные» налоги и взносы будут рассчитаны правильно.