Работодателю исполнительный лист может быть представлен, как самим работником, так и службой приставов. Не исключен вариант, когда исполнительный лист представляется и самим кредитором, а также лицом, в чью пользу осуществляются удержания. Данный документ передается в бухгалтерию, где производится расчет удержаний и осуществляется перевод средств указанному адресату.

- Лимит удержаний из зарплаты и его обоснование

- Категории доходов, не подлежащих взысканию

- Вопрос о процентах и расчетах

- Работа с несколькими исполнительными листами

- Удержания по исполнительным листам: определяем сумму и сроки удержания в сложных ситуациях

- Удержания по кредиту: не больше половины

- Алименты на детей и супругов

- Сроки удержания

- Возможны ли удержания задним числом?

- Как осуществляется удержание по исполнительному листу из заработной платы в 2021 году — Finance-EXP.ru

- Что нужно знать ↑

- Основные понятия

- Сложившаяся ситуация

- Нормативная база

- Порядок удержания по исполнительному листу из заработной платы (пример) ↑

- Не учитываемые выплаты

- Срок исполнения

- Какой отражается проводкой

- Ответственность для работодателя ↑

- Сколько могут удерживать из зарплаты судебные приставы по нескольким исполнительным листам в 2021 году

- Как правильно удерживать суммы по нескольким исполнительным листам одной очереди – пропорционально по каждому листу или в порядке их поступления?

- Какой максимальный процент зарплаты могут удерживать судебные приставы при наличии у работника детей?

- Когда могут приставы могут удерживать долг с зарплаты

- Ограничения на размер удержаний

- Процедура удержания

- Если долгов много

- Сколько приставы могут удержать по исполнительному листу с моей зарплаты?

Лимит удержаний из зарплаты и его обоснование

В основной массе случаев удержания производятся с нарушениями в силу некомпетентности сотрудников и элементарного незнания законодательства, регламентирующего этот вопрос.

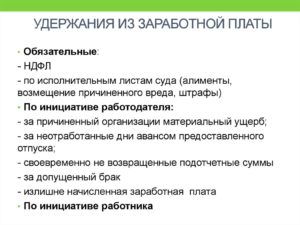

Итак, законодателем установлены лимиты удержания по исполнительным листам в размере 20, 50,70 % от заработка. Определенные сложности в расчетах возникают, когда на одного сотрудника поступает одновременно несколько исполнительных документов.

Процент подобных вычетов из зарплаты определен 138 статей трудового законодательства, а также статьями 255, 119 Федеральных законов.

Итак, в табличном варианте представим лимиты, основания и нормативно-правовое обеспечение удержаний по исполнительным документам:

| % удержаний | основания | Федеральный закон |

| 20% от зарплаты | Если сотрудник возмещает долг компании, нанесенный ущерб, а также излишне начисленные декретные, отпускные или зарплату | 255 ФЗ |

| 50% от зарплаты | Алименты, административные нарушения, долги по коммунальным платежам, кредитам | 119 ФЗ |

| 70% | Алименты, причинение физического вреда, возмещение ущерба в силу совершенного преступления | 229 ФЗ |

Категории доходов, не подлежащих взысканию

101 статьей 229 Федерального закона определяется перечень доходов, с которых удержания по исполнительным листам не производятся:

- Средства, которые выплачиваются работнику в счет возмещения причиненного физического вреда;

- Выплаты, связанные с утратой кормильца;

- Средства, выплачиваемые в связи получением травм, увечий, полученных в ходе трудовой деятельности, а также членам семей таких сотрудников, если последний погиб при исполнении трудовых обязанностей;

- Компенсации федерального характера, лицам, пострадавшим в силу техногенных катастроф, радиационных и иных аварий;

- Ежемесячные социальные компенсационные выплаты, связанные с приобретением лекарств или тратами на проезд;

- Алименты и прочие выплаты на содержание несовершеннолетних детей;

- Командировочные средства и выплаты в силу разъездного характера работы;

- Компенсации амортизации инструментов сотрудника;

- Доплаты к пенсиям в связи с утратой кормильца;

- Детские выплаты;

- Материнский капитал;

- Единовременная материальная помощь из федерального бюджета в связи, пострадавшим от терактов, а также оказавшим содействии в выявлении их организации и поимке лиц, к ним причастным, а также средства гуманитарной помощи;

- Средства, выплачиваемые с целью компенсации путевок сотрудникам и членам из семей, а также санаторно-курортного оздоровления;

- Средства, выплаченные на погребение;

- Суммы средства страхового социального обеспечения, за исключением пенсий и выплат по нетрудоспособности.

Это общий перечень, который требует уточнения. Так, приведем пояснения по наиболее распространенным видам выплат.

При расчете суммы выплаты по исполнительному листу не учитываются командировочные выплаты, а также компенсации, начисляемые сотруднику в связи с переводом в другой филиал, в другой город, а также связанные с возвратом транспортных расходов, аренды жилья.

Иначе дело обстоит с больничными листами. Этот вид выплат участвует в расчете средств при удержании по исполнительным документам. Выплаты, связанные с рождением ребенка – это декретные и по уходу за ребенком также участвуют в расчетах по взысканиям.

Выплаты, связанные с увольнением сотрудника не попадают под взыскание.

https://www.youtube.com/watch?v=xLjrtIG7cb0

Отдельно следует сказать о выплатах, связанных с первой регистрацией брака. В отдельных сферах и отраслях такая выплата предусмотрена законом, а значит, под взыскание она не попадает.

В частных фирмах и компаниях такой статьи в локальных актах или трудовых договорах может и не значится, тогда удержание с таких выплат производится, за исключением тех случаев, когда компания присоединится к отраслевому соглашению, что предусмотрено 48 статьей трудового закона.

Вопрос о процентах и расчетах

Из числа наиболее распространенных ошибок бухгалтеров можно выделить неправильность осуществления расчетов и назначения суммы процентов по взысканиям. Так, с любого сотрудника максимально могут взыскать 50% от зарплаты, но при наличии обоснований.

Как правило, речь идет об алиментах на 2 и более детей, а также сумм, связанных с возмещениями ущерба здоровью, в последнем случае могут обозначить и 70%, но для этого необходимо судебное решение. Во всех остальных случаях взыскивается лишь 20% от зарплаты.

Неправильность расчетов заключается в нарушении очередности. Так, обязательным удержанием является налог (НДФЛ). Исходя из этого, с зарплаты сотрудника сначала снимается НДФЛ – 13%, а затем происходит удержание по исполнительному листу. расчет выглядит следующим образом:

- Начисленная зарплата – 10 тыс.руб.;

- Начисленная премия – 5 тыс.руб.;

- Удерживается налог 15 тыс.руб. – 13% =1950;

- 15 000 – 1950 = 13050;

- Удерживается сумма по исполнительному листу 13050 -20% =2610;

- К выплате сотруднику 10440 тыс. руб.

Если сотруднику начислена материальная помощь в связи с заключением брака в рамках отраслевого соглашения, то она в расчетах не участвует. Как правило, эти суммы имеют фиксированное значение. Например, в энергетической сфере такая сумма равна 4500, а значит, ее необходимо прибавить к зарплате сотрудника после всех удержаний или не включать в расчеты.

Работа с несколькими исполнительными листами

Нередки ситуации, когда на оного сотрудника приходит несколько исполнительных листов, например, по алиментам и кредитным обязательствам. В этом случае бухгалтеру важно соблюсти очередность исполнительных листов.

К категории первоочередных относятся документы на взыскание алиментов и ущерба, нанесенного здоровью, в силу преступных действий сотрудника, выплат по коммунальным платежам.

Кстати сказать, кредиты в этом списке занимают последнее место.

Учитывая, что процент по данным документам может превышать допустимый законом предел, то удержания производятся пропорционально, а долг переносится на следующий период.

При работе с исполнительными листами сотруднику должен быть предоставлены расчеты в виде выписки или квитанции о зарплате.

Оцените качество статьи. Нам важно ваше мнение:

Удержания по исполнительным листам: определяем сумму и сроки удержания в сложных ситуациях

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛРАСЧЕТЫ С РАБОТНИКАМИ

- Новости

- Расчеты с работниками

Удержания по исполнительным листам: определяем сумму и сроки удержания в сложных ситуациях 12 сентября Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

Зачастую бухгалтеру на предприятии приходится удерживать из зарплаты работников суммы по поступившим в организацию исполнительным документам. Мы разберем сложные случаи, и на конкретных примерах покажем, как правильно определить сумму удержания в нетипичных ситуациях.

В соответствии с п. 2 и 3 ст. 99 Федерального закона от 02.10.07 № 229-ФЗ «Об исполнительном производстве» по исполнительному документу (нескольким документам) с должника-гражданина может быть удержано не более 50% заработной платы и иных доходов.

Указанное ограничение не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением.

В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%.

Рассчитывайте зарплату с удержанием алиментов в веб-сервисе Рассчитать бесплатно

Таким образом, из заработной платы сотрудника в любом случае не может быть удержано более 70%. Причем, удержание в указанном размере возможно исключительно для удовлетворения приведенных выше требований (алименты на несовершеннолетних детей, вред здоровью и т.д.). Если же взыскание производится для удовлетворения прочих требований, то взыскивается не более половины заработка.

https://www.youtube.com/watch?v=2_y-LzxyV-M

Казалось бы, простое правило, но на практике оно все равно вызывает проблемы. Особенно, когда в организации имеется несколько исполнительных листов, каждый их которых предписывает производить удержания в определенной сумме. Рассмотрим конкретные примеры.

Удержания по кредиту: не больше половины

У нас работает сотрудник, у которого идут удержания по исполнительному листу в размере 1/3 зарплаты по алиментам на ребенка. А теперь пришел еще один исполнительный на 50% удержаний из его доходов для погашения взятого кредита в банке. Сколько можно удержать у сотрудника в данном случае?

Давайте разбираться. Как уже упоминалось, при взыскании алиментов на несовершеннолетних детей можно удерживать до 70% заработка. А вот при взыскании в пользу банка удержать можно не более половины заработка.

Как эти два правила совместить в рассматриваемом случае? Для ответа нужно обратиться к положениям п. 1 ст. 111 Закона № 229-ФЗ.

Там сказано: если взысканной с должника суммы недостаточно для удовлетворения в полном объеме всех требований по всем исполнительным документам, устанавливается очередность удовлетворения.

В частности, в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда.

Тогда как требования банков по взысканию задолженности по договорам удовлетворяются только в четвертую очередь. Далее, в п. 2 ст.

111 Закона № 229-ФЗ, сказано, что каждая взысканная с должника сумма сначала направляется на погашение требования первой очереди, а требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Получается, что в рассматриваемой ситуации работодателю сначала надо полностью «расплатиться» с требованиями по алиментам, т.к. это первая очередь. Для этого достаточно взыскать всего лишь треть заработка. Значит, данное требование будет исполнено в полном размере, даже если удержано 50% заработка. Так что оснований для взыскания за пределами 50% от заработка (до 70%) в данном случае не возникает.

Оставшуюся после перечисления алиментов часть от удержанной половины заработка нужно перечислить по второму исполнительному листу в пользу банка. И таким образом поступаем вплоть до полного удовлетворения соответствующего требования банка (п. 2 ст. 99 Закона № 229-ФЗ). При условии, конечно, что в этот период не прекратится взыскание алиментов.

Приведем пример. Предположим, заработная плата сотрудника составляет 10 000 рублей в месяц. У него есть два несовершеннолетних ребенка, на содержание которых и взыскиваются алименты. Работником предоставлены заявление и документы на соответствующий стандартный налоговый вычет, а сумма его дохода с начала года еще не превысила 350 000 рублей. Рассчитаем сумму удержаний.

Как мы помним, в силу п. 1 ст. 99 Закона № 229-ФЗ размер удержания из зарплаты исчисляется из суммы, оставшейся после удержания налогов. Значит, в данном случае размер удержания будет определяться исходя из 9 064 рублей (10000 — (10000 — 1400*2) * 13%).

Соответственно, удержано по обоим исполнительным листам будет 4 532 руб. (9064 ∕ 2). Из них во исполнение требований по уплате алиментов будет перечислено 3 021,33 руб. (9064*1/3), а оставшаяся часть (1 510,67 руб.

) будет перечислена во исполнение требований банка.

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Алименты на детей и супругов

На работника поступили 3 постановления об удержании.

Первое — на содержание супруги в размере 0,6 величины прожиточного минимума для трудоспособного населения по нашему региону ежемесячно (на данный момент это 11 907 х 0,6 = 7 144,20 руб.).

Второе — на содержание сына в размере 1/4 доходов ежемесячно. И третье — на содержание дочери в размере 1/6 доходов ежемесячно. Какой будет предельный размер удержаний в этой ситуации? Как распределять взысканное между тремя иждивенцами?

Как уже говорилось, при взыскании алиментов размер удержания может достигать 70% заработной платы. Но при этом речь в законе идет о взыскании алиментов именно на несовершеннолетних детей. Хотя, как следует из ст.

90 Семейного кодекса РФ, суммы, выплачиваемые на содержание бывшего супруга, также признаются алиментами.

Но поскольку алиментами на содержание детей они не являются, то для удовлетворения этих требований удержать можно не более половины заработка.

https://www.youtube.com/watch?v=GMlCc7kMv1E

В то же время, устанавливая очередность удовлетворения требований по нескольким исполнительным листам, законодатель не отделил алименты на детей от прочих алиментов. Значит, для целей очередности и распределения денег взыскания по всем трем исполнительным листам будут относиться к одной очереди — к первой.

Поэтому в данном случае будет действовать правило п. 3 ст. 111 Закона № 229-ФЗ.

Там сказано: если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Значит, алгоритм действий в данном случае будет таким. Сначала из заработка сотрудника должна быть удержана сумма алиментов на содержание супруги и обоих детей в пределах 50% заработка сотрудника. Удержанная таким образом сумма распределяется между всеми взыскателями пропорционально причитающейся каждому из них сумме. После этого нужно произвести доудержание алиментов на детей с тем, чтобы взыскание не превышало 70% заработка. Удержанная сумма распределяется только между детьми пропорционально причитающейся каждому из них сумме. Посмотрим на примере. Предположим, заработная плата сотрудника составляет 10 000 руб. и он имеет право на стандартный вычет по обоим детям. Тогда сумма заработной платы, из которой будут проводиться удержания, составит 9 064 руб. (10 000 — (10 000 -1 400 × 2) × 13%). Теперь, исходя из этой суммы, определим причитающуюся детям сумму: сын должен получить 2 266 руб. (9 064 × 1/4), а дочь — 1 510,67 руб. (9 064 × 1/6).

Теперь удерживаем половину заработка (4 532 руб.) и распределяем эту сумму между всеми тремя взыскателями. Доля супруги составит (4532 ∕ (7 144,2+2 266+1 510,67)) × 7 144,2 = 2 964,74 руб. Доля сына составит (4 532/(7 144,2 + 2 266 + 1 510,67)) × 2 266 = 940,36 руб. и доля дочери (4 532 ∕ (7 144,2 + 2 266 + 1 510,67)) × 1 510,67 = 626,90 руб.

Дальше определяем сумму, которую можно дополнительно удержать на содержание детей (в пределах 70% заработка): 9 064 × 70% — 4532 = 1812,8 руб. Удерживаем ее и распределяем между двумя детьми пропорционально их долям. Доля сына (1 812,8 ∕ (2 266+1 510,67)) × 2 266 = 1 087,68 руб., а доля дочери – (1 812,8 ∕ (2 266+1 510,67)) × 1 510,67 = 725,12 руб.

Итого супруга получит 2 964,74 руб., сын — 2 028,04 руб. и дочь — 1 352,02 руб.

Сроки удержания

Не меньше сложностей возникает и при определении периода, в течение которого нужно проводить удержания. Причем, вопросы вызывает установление как начальной, так и конечной даты взыскания. Еще сложнее дело обстоит с задолженностью за прошлые периоды.

Возможны ли удержания задним числом?

В середине мая 2021 года в бухгалтерию поступил судебный приказ, датированный 30.01.19., в котором указано, что, начиная с 20 января, необходимо ежемесячно взыскивать с сотрудника алименты в размере 1/4 заработка. С какого срока нужно сделать расчет алиментов?

Ответ на этот вопрос находим в п. 3 ст. 98 Закона № 229-ФЗ.

Там сказано, что лица, выплачивающие должнику зарплату или иные периодические платежи, со дня получения исполнительного документа от взыскателя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Здесь напомним, что судебный приказ также является исполнительным документом (пп. 2 п. 1 ст. 12 Закона № 229-ФЗ).

Таким образом, начинать удержания нужно с того момента, когда бухгалтерия получила судебный приказ, т.е. в данном случае в мае.

Осталось определить какую сумму нужно будет взыскать при первой выплате: ¼ от текущего дохода, или с учетом задолженности. В силу п. 3 ст. 102 Закона № 229-ФЗ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку должника, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось.

https://www.youtube.com/watch?v=XFLfBwMSac4

Если взыскание производится по решению судебного пристава, то задолженность определяется именно приставом и указывается в постановлении (п. 2 ст. 102 Закона № 229-ФЗ).

В данном же случае организация проводит взыскание непосредственно на основании исполнительного документа. Это значит, что ей необходимо выполнить требования п. 3 ст. 102 Закона № 229-ФЗ самостоятельно и определить размер задолженности за период с 20.01.

2021 по дату получения приказа, в течение которого алименты, установленные этим документом, не удерживались.

Данная задолженность определяется исходя из заработка сотрудника за указанный период и удерживается из текущих выплат одновременно с алиментами с учетом ограничения в 70 процентов от выплачиваемой суммы, установленного п. 3 ст.

99 Закона № 229-ФЗ, вплоть до полного погашения.

То есть при первой после получения судебного приказа выплате зарплаты у работника может быть удержано до 70 процентов заработка, если это необходимо для погашения задолженности по алиментам, образовавшейся с января.

Как осуществляется удержание по исполнительному листу из заработной платы в 2021 году — Finance-EXP.ru

На сегодняшний день работодатель обязан осуществлять оплату труда работника, с которым у него заключено трудовое соглашение. Данный момент закреплен в ТК РФ.

Если работник имеет какие-либо денежные обязательства перед третьими лицами и не желает их выполнять, работодатель обязан делать удержание.

Основанием для данного действия может являться исполнительный лист. Этот документ формируется по определенным правилам и передается работодателю заказным письмом.

Именно на его основании работодатель имеет право осуществлять удержание. Данная процедура должна отражаться в бухгалтерской отчетности.

Что нужно знать ↑

Такая процедура, как удержание из заработной платы, имеет очень большое количество нюансов. При этом необходимо учитывать их все в обязательном порядке, соблюдать определенные правила.

Очень важно соответствующим образом отражать процедуру удержания в бухгалтерской и налоговой отчетности.

Следует помнить, что наличие ошибок не допускается. Это может послужить причиной возникновения серьезных проблем с трудовой и налоговой инспекцией.

Размер удержания по исполнительному листу из заработной платы определяется действующим законодательством.

Что бы избежать допущения различного рода ошибок, ответственному за свершение данной операции лицу необходимо в обязательном порядке разобраться предварительно со следующими вопросами:

- основные понятия;

- сложившаяся ситуация;

- нормативная база.

Основные понятия

Следует помнить, что для правильного формирования отчетности и вычисления удержаний по исполнительному листу необходимо в обязательном порядке хорошо изучить законодательную базу.

Но возможно это будет только в случае, если имеется представление об основных терминах и понятиях, использующихся в соответствующих нормативно-правовых документах.

Наиболее важными на данный момент являются следующие:

- исполнительный лист;

- судебное решение;

- НДФЛ;

- допустимая величина отчислений;

- алименты.

Судебное решение – письменно оформленная позиция суда любой инстанции по какому-либо вопросу. Необходимо помнить, что судебное решение не может быть отменено и в случае его вынесения обязательно к исполнению.

Но при этом его можно обжаловать в определенный промежуток времени, установленный ГПК РФ.

Именно на основании этого документа может быть осуществлено взыскание средств из заработной платы работника для осуществления погашения долга.

При вычислении величины удержания суммы из заработной платы работника необходимо помнить о налоге на доходы физических лиц. Величина его составляет 13% на сегодняшний день.

При этом следует помнить, что при осуществлении удержания в процентном или же долевом отношении обязательно используется величина заработной платы с уже вычтенным НДФЛ.

Например, если вычисляется величина алиментных выплат. Под допустимой величиной отчислений удержаний понимается некоторая часть заработной платы, при вычитании которой должна остаться определенная сумма.

Например, если из ЗП сотрудника удерживаются алименты, в результате должна обязательно остаться сумма, размер которой будет не менее МРОТ в регионе. Например, сегодня величина его составляет 5 965 рублей (на 2021 год).

Сегодня чаще всего удержание из заработной платы осуществляется именно по причине необходимости выплачивать алименты.

https://www.youtube.com/watch?v=OzOuOOCqTIY

Под этим термином понимается некоторая сумма, которую из дохода родителя перечисляют на содержание ребенка.

Так как законом предусматриваются обязательства по материальной поддержке ребенка до самого момента достижения им совершеннолетия.

Сложившаяся ситуация

Сегодня относительно часто случаются ситуации, когда официально трудоустроенный работник не желает исполнять свои обязательства перед третьими лицами.

Чаще всего ими являются:

- собственные несовершеннолетние дети;

- кредиторы.

Подобного рода ситуации должны в обязательном порядке разрешаться через суд. Если требования истца по отношению к ответчику будут признаны судом обоснованными, то издается соответствующее решение.

Если же ответчик отказывается добровольно делать соответствующие отчисления в пользу истца, формируется исполнительный лист.

Этот документ высылается работодателю почтовым письмом, он является обязательным к исполнению.

Важно помнить, что утеря исполнительного листа является серьезным проступком – также, как и невыполнение обозначенных в нем требований.

При этом некоторые отдельные ситуации подпадают не только под действие кодекса об административных правонарушениях, но также под УК РФ.

Работодателю следует в обязательном порядке соблюдать все основные требования законодательства.

Нормативная база

Существует достаточно большое количество самых разных нюансов, непосредственно связанных с удержанием по исполнительному листу.

Именно поэтому необходимо в обязательном порядке разобраться с действующей по этому поводу нормативной базой.

При этом максимально подробно ознакомиться с ней стоит не только работодателю (чтобы избежать ошибок), но также самому работнику. Это позволит ему осуществлять контроль за правомерностью всех действий работодателя.

К наиболее важным нормативно-правовым документам, затрагивающим вопрос по поводу удержаний, следует отнести:

| ст.№135 ТК РФ | Установление величины заработной платы |

| ст.№136 ТК РФ | Процедура, сроки, а также место выдачи заработной платы |

| ст.№137 ТК РФ | Какие накладываются ограничения на величину заработной платы |

| ст.№138 ТК РФ | Как ограничивается размер удержаний из зарплаты |

| ст.№139 ТК РФ | Процедура вычисления заработной платы |

| ст.№428 ГПК РФ | Как выдается судом исполнительный лист, процедура его формирования |

| ст.№130 ГПК РФ | Процедура выдачи судебного приказа |

| ст.№429 ГПК РФ | Когда допускается выдача сразу нескольких исполнительных листов по одному судебному решению |

| ст.№430 ГПК РФ | Оформление дубликата исполнительного листа/приказа суда |

| ст.№431 ГПК РФ | Какая налагается на работодателя ответственность в случае, если по его вине исполнительный лист был утерян |

| ст.№432 ГПК РФ | Когда допускается сделать перерыв, а также восстановления срока действия документа рассматриваемого типа |

Перечень различного рода законодательных норм, затрагивающих процедуру удержания из заработной платы, достаточно обширен.

При возможности стоит ознакомиться со всеми ними. Кроме того, необходимо не забывать о постоянно проходящих реформах федерального законодательства.

Бухгалтерам и иным сотрудникам, занимающимся удержаниями, следует обязательно следить за всеми изменениями. Это позволит избежать допущения каких-либо ошибок в бухгалтерском учете.

Порядок удержания по исполнительному листу из заработной платы (пример) ↑

Необходимо формировать платежное поручение при удержании по исполнительному листу из заработной платы, а также целый пакет иных дополнительных документов.

При отсутствии соответствующего опыта подобного рода у сотрудника следует обязательно ознакомиться с примером проведения данной операции.

Пример

Работник ОАО «Завод» И. И. Иванов перечисляет своей жене на основании специального исполнительного листа алименты на ребенка. Размер их составляет 2 прожиточных минимума.

https://www.youtube.com/watch?v=nopNdwxe9TU

При этом данный документ был оформлен 12.12.11 г. Сам получатель алиментов (ребенок) зарегистрирован и проживает на территории г. Королев Московской области.

За I квартал 2012 года величина прожиточного минимума была изменена в большую сторону. Ранее из заработной платы делались отчисления 2×6 545 рублей.

После внесения соответствующих изменений в законодательство размер алиментов стал равен 2×6 581 рублей.

: Как заполняется платежка коммунальных услуг

Так как платежи по алиментам начали свершаться до начала соответствующих реформ, ответственный сотрудник осуществил индексацию:

При этом необходимо помнить об обязательности отражения данной суммы и самой процедуры индексации в бухгалтерской отчетности в соответствии со всеми требованиями, правилами.

Во избежание ошибок и различного рода упущений необходимо будет в обязательном порядке максимально подробно ознакомиться со следующими важными вопросами:

- не учитываемые выплаты;

- срок исполнения;

- какой отражается проводкой.

Не учитываемые выплаты

Под не учитываемыми выплатами в данном конкретном случае понимаются отдельные виды дохода, из которых не допускается делать удержание алиментов и иных платежей.

Причем перечень данных выплат достаточно обширен, он включает в себя следующее:

- возмещение вреда по причине утери кормильца;

- компенсации за получение каких-либо увечий на производстве;

- командировочные, суточные – которые не облагаются налогом на доходы физических лиц;

- страховое обеспечение;

- материальная помощь, которая начисляется по следующим причинам:

- террористический акт;

- смерть близкого родственника;

- регистрация брака или же рождение ребенка;

- гуманитарная помощь при возникновении стихийного бедствия, иное;

- компенсации путевок от предприятия.

При этом необходимо помнить, что алименты или иные удержания должны быть вычтены только за период, в котором исполнительный лист продолжает действовать.

Он действителен только на какой-то заранее определенный срок. Например, исполнительный лист на алименты действует до момента достижения ребенком возраста 18 лет.

При этом бухгалтеру следует осуществлять расчет вплоть до каждого дня. В противном случае велика вероятность наложения штрафа.

Срок исполнения

Срок исполнения требований, обозначенных в исполнительном листе, регламентируется ст.№36 закона «Об исполнительном производстве».

На основании данного документа срок исполнения всех обозначенных в нем требований составляет 2 месяца.

Но, например, при выплате алиментов, вычеты должны рассчитываться и выплачиваться ежемесячно. При этом обычно заранее устанавливаться определенная дата перечисления алиментов.

Какой отражается проводкой

При удержании из заработной платы сотрудника необходимо в обязательном порядке отразить данную операцию в бухгалтерском учете.

Пример:

| Д-т/К-т | Осуществленная операция |

| 70 50 | Сотруднику Иванову выдана заработная плата из кассы наличными |

| 71 50 | Выдана некоторая сумма под отчет для формирования почтового отправления алиментов |

| 76 71 | Оплачивается почтовый сбор перед пересылкой и осуществляется отправка алиментов |

Ответственность для работодателя ↑

На основании ст. 315 УК РФ на должностное лицо налагается следующая ответственность за неисполнение обязательств по удержанию алиментов из заработной платы и их последующему перечислению:

| Штрафом | В размере до 200 тыс. руб./ заработной платы за период до 18 месяцев |

| Лишение права выполнять определенные должностные обязанности, заниматься какой-либо деятельностью | На срок до 5 лет |

| Обязательными работами | На срок до 480 часов |

| Принудительными работами | На срок до 2 лет |

| Арестом | На срок до 6 месяцев |

| Лишением свободы | На срок до 2 лет |

Необходимо помнить, что налоговая инспекция, суды, а также приставы исполнители и все иные органы государственной власти достаточно серьезно относятся к процедуре контроля за выплатами рассматриваемого типа.

https://www.youtube.com/watch?v=nwr6ANFTL-k

Потому работодателю стоит быть особенно внимательным при осуществлении процедуры рассматриваемого типа.

Поделитесь в соц.сетях:

Сколько могут удерживать из зарплаты судебные приставы по нескольким исполнительным листам в 2021 году

С заработной платы работника взыскиваются алименты по судебному приказу в размере 25%. На него поступил второй исполнительный лист, согласно которому с него подлежат взысканию обязательства по кредитному договору, а также оплата госпошлины за обращение в суд.

Поскольку второй исполнительный лист не является обязательством первой очереди, то сначала работодатель взыскивает с заработной платы работника алименты в размере 25%, затем сумму госпошлины (третья очередь), а затем – сумму в уплату кредитного договора.

При этом взыскание осуществляется с тем расчетом, что общая сумма удержаний не должна превышать 50% его заработной платы.

Алименты не удерживаются с таких выплат, как (п. 1, 8, 9 ч. 1 ст. 101 Закона № 229-ФЗ):

– денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

– компенсационные выплаты, установленные ТК РФ, в связи со служебными командировками, использованием личного имущества работников, а также денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

– страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности.

Виды доходов, на которые не может быть обращено взыскание, перечислены в ст. 101 Закона № 229-ФЗ.

Следует отметить, что с пособия по временной нетрудоспособности удержание алиментов производится только по решению суда и судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов (пп. «в» п. 2 Перечня № 841[1]).

Это означает, что в случае, если удержание алиментов производится на основании письменного заявления самого работника об их добровольном перечислении, сумма пособия по временной нетрудоспособности из расчета суммы доходов для расчета удержания алиментов, исключается.

Пример 3

За месяц работнику были начислены следующие суммы: заработная плата в размере 15 000 руб., пособие по временной нетрудоспособности в сумме 7 000 руб. и материальная помощь в связи с рождением ребенка в сумме 10 000 руб. Стандартные вычеты по НДФЛ не производятся. Алименты в размере 30% его доходов удерживаются на основании судебного приказа.

В расчете для определения размера алиментов не учитывается сумма материальной помощи в связи с рождением ребенка.

Поэтому алименты будут удержаны из дохода работника после удержания НДФЛ, который составляет 19 140 руб. (15 000 руб. + 7 000 руб. – 22 000 руб. х 13%).

Размер алиментов составит 5 742 руб. (19 140 руб. х 30%) без расходов на пересылку.

Как правильно удерживать суммы по нескольким исполнительным листам одной очереди – пропорционально по каждому листу или в порядке их поступления?

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного здоровью;

- при возмещении вреда в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

Размер удержания из заработной платы и иных доходов должника-гражданина в указанных случаях не может превышать 70%.

Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

https://www.youtube.com/watch?v=NCmE6VjmwUc

В соответствии с ч. 5 ст. 102 и ч. 4, 5 ст. 112 Закона № 229-ФЗ за неуплату алиментов исчисляется и взыскивается исполнительский сбор в размере 7% от подлежащей взысканию суммы каждой задолженности в отдельности, но не менее 1 000 руб. с должника-гражданина и подлежит зачислению в федеральный бюджет.

Пример 4

Заработная плата работника составляет 30 000 руб. Ему предоставляются стандартные налоговые вычеты по НДФЛ в сумме 3 600 руб. На работника поступил второй исполнительный лист на удержание алиментов.

Размер удержания по первому исполнительному листу составляет 70%, при этом 1/3 – текущие платежи, остальная часть – погашение задолженности; по второму – 25%.

Заработная плата работника после удержания НДФЛ составляет 26 568 руб. (30 000 руб. — (30 000 руб. — 3 600 руб.) х 13%.).

Максимальная сумма удержания из заработной платы при взыскании алиментов на несовершеннолетних детей составляет 70% и в данном случае будет равна 18 597,60 руб. (26 568 руб. х 70%).

Указанную сумму удержания следует распределить таким образом (без расходов на пересылку):

– 1/3 – на уплату алиментов по первому исполнительному листу (текущие платежи) в размере 6 199,20 руб. (18 567,60 руб. х 1/3);

– 25% – на уплату алиментов по второму исполнительному листу (текущие платежи) в размере 4 641,90 руб. (18 567,60 руб. х 25%);

– оставшаяся часть подлежит удержанию в погашение задолженности по алиментам по первому исполнительному листу. Эта сумма составит 7 726,50 руб. (18 567,60 руб. — 6 199,20 руб. — 4 641,90 руб.).

В нашем случае исполнительский сбор рассчитывается с суммы 7 726,50 руб., поэтому составит минимальный размер – 1 000 руб.

В соответствии с ч. 3 ст. 111 Закона № 229-ФЗ если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Для определения суммы удержания можно применять следующую формулу:

Размер удержаний по одному исполнительному листу

Общая сумма удержаний по исполнительному листу

Какой максимальный процент зарплаты могут удерживать судебные приставы при наличии у работника детей?

Судебные приставы вправе удерживать средства из зарплаты должника при наличии решения суда, но существуют ограничения на максимальный процент удержаний. Ограничения зависят от семейных обстоятельств плательщика, состава доходов и цели удержаний.

Когда могут приставы могут удерживать долг с зарплаты

Удержание части зарплаты осуществляется в целях выплат:

- долгов перед банками и частными лицами;

- алиментов;

- штрафов.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Приставы могут осуществить автоматическое списание денег с зарплатной карты работника или путем перечисления средств из зарплатного фонда только при наличии:

Бухгалтерия перечисляет часть зарплаты работника по реквизитам, указанным в исполнительном листе или соглашении, при этом списания не могут осуществляться с пособий на похороны, а также единовременных выплат по случаю регистрации брака или рождения ребенка.

Ограничения на размер удержаний

Максимальный размер удержаний по исполнительному листу составляет 50% от зарплаты, но если назначением платежа являются алименты или возмещение ущерба пострадавшим от действий работника, то размер удержаний может составлять до 70% от зарплаты.

По семейным обстоятельствам максимальный процент удержаний может быть снижен:

- до 30% – если у плательщика есть дети до 18 лет;

- до 30% – если есть дети до 21 года, обучающиеся в вузе на платной основе;

- до 50% – если после вынесения судебного приказа об удержании у плательщика умер супруг.

Если у работника, который должен выплачивать алименты, есть несовершеннолетние дети от другого брака, проживающие с ним на одной территории, то суд определяет процент удержания индивидуально, принимая во внимание следующие факторы:

- нуждаемость получателей алиментов;

- материальная обеспеченность нынешней семьи плательщика;

- количество и возраст детей-получателей алиментов и новых детей плательщика;

- наличие помощи от родственников и иные важные условия.

Если суд установит, что дети от нового брака не получают должного ухода, то принимается решение о лишении плательщика родительских прав и присуждение размера списания в 70% в пользу всех детей с распределением средств между ними в зависимости от финансовых обстоятельств.

Процедура удержания

Удержание средств происходит в следующем порядке:

- Суд выносит решение о проценте удержания из зарплаты.

- Судебный пристав составляет постановление об обращении взыскания.

- Постановление вместе с исполнительным листом направляется по месту работы должника.

- Бухгалтер фирмы регистрирует постановление и исполнительный лист.

- Устанавливается очередность платежей (если исполнительных листов несколько) и рассчитывается план удержаний.

- После погашения всего долга в исполнительном листе ставится отметка, и он направляется в ФССП.

Важно помнить, что бухгалтерия обязана немедленно информировать пристава при следующих событиях:

- увольнении работника;

- перевода работника в другое структурное подразделение;

- изменения среднего заработка работника.

Например, по исполнительному листу сотрудник должен выплатить долг в размере 200000 рублей. Ввиду наличия детей у сотрудника суд определил максимальный размер удержаний в 30%. Среднемесячная зарплата сотрудника равна 25000 рублей. Максимальная сумма удержаний в месяц равна 25000 * 30%=7500 рублей.

200000 / 7500=26,7, значит, с работника будут списываться средства в течение 27 месяцев, или двух лет и трех месяцев. Каждый месяц сумма списаний будет равна 7500, а в последний месяц – 200000 – (7500 * 26) = 5000 рублей.

https://www.youtube.com/watch?v=iVHbJw0tyFs

Полученные суммы вносятся в план денежных переводов на год в конце каждого календарного года. Рождение новых детей у работника-должника дает право на пересмотр максимального процента удержаний. Для этого работнику надлежит обратиться в суд по месту жительства.

Если долгов много

Если по месту работы лица, имеющего детей, поступает несколько исполнительных листов, то это не является поводом для увеличения максимального процента удержаний.

В первую очередь долг выплачивается получателям алиментов и лицам, пострадавшим от действий плательщика, потом идут выплаты в пользу бюджета и в последнюю очередь – выплаты долгов банкам и частным лицам.

Платежи по разным исполнительным листам в пользу получателей одной категории (банки, бывшие супруги и т. д.) производятся одновременно, и допустимая к списанию доля зарплаты работника с детьми распределяется между такими получателями пропорционально общей сумме долга каждому из них.

Например, по банковским долгам имеется 2 исполнительных листа, долг по одному составляет 100000 рублей, по другому – 400000 рублей. Зарплата должника с детьми равна 16667 рублей. Максимальная сумма удержаний с зарплаты должника равна 16667 * 30%=5000 рублей.

С каждой зарплаты первому получателю направляется 1000 рублей, а второму – 4000 рублей.

Наличие детей у должника позволяет снизить максимальный процент удержаний с зарплаты до 25-30, но в каждом конкретном случае решение принимает суд. Препятствием для снижения процента удержаний чаще всего являются алиментные обязательства перед детьми от предыдущего брака.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Сколько приставы могут удержать по исполнительному листу с моей зарплаты?

Два исполнительных листа один по алиментам, другой по кредиту, прислали с разницей в один месяц (по кредиту раньше на один месяц). Скажите сколько могут удержать приставы в процентах с заработной платы за кредит в 302000 рублей, если с меня уже собираются удерживать по суду за алименты 33% на двоих несовершеннолетних детей.

Размер удержания с зарплаты регулируется частью 2 статьи 99 Закона «Об исполнительном производстве», согласно которой: «При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более 50% заработной платы и иных доходов.»

Часть 3. Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 2 настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей… В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

В данном случае мне не понятно. Сколько же % могут приставы удерживать с моей зарплаты. Получается, так как на алименты 33%, то на кредит 17% — итого получается 50% максимально. Или все таки 70 % — на алименты 33%, то на кредит 37%. Ответьте пожалуйста понятно, а то я уже запутался.

Это видео поможет лучше понять процедуру.