Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

- Как произвести удержание за неотработанные дни отпуска в случае увольнения работника, уже получившего отпуск в счет рабочего года, когда отсутствует сумма выплат, причитающаяся работнику при увольнении, или ее недостаточно?

- При увольнении работника задолженность за неотработанные дни отпуска взысканию в суде не подлежит

- Как удержать отпускные за неотработанные дни отпуска при увольнении?

- Удержание за неотработанные дни отпуска при увольнении в 2021 году — НДФЛ, страховые взносы, проводки

- Основная информация

- Определения

- Законодательство

- Обстоятельства, при которых возникает право удержания

- Ограничивающие обстоятельства

- Правила удержания за неотработанные дни отпуска при увольнении

- Как правильно рассчитать размер

- Налоговые особенности

- Как избежать удержаний

- Удержание за неотработанные дни отпуска при увольнении (за авансом) в 2021 году — Ндфл и взносы, расчет, приказ, пенсионера

- В каких случаях появляются

- Обязательно ли удерживать

- Когда запрещается

- Размер суммы

- Порядок действий

- Как составить приказ и его образец

- Как выполнить расчет

- Ндфл и взносы

- Особенности для пенсионера

- по теме:

- Удержание за неотработанные дни отпуска при увольнении в 2021 году — проводки, НДФЛ, взносы

- При каких условиях появляются авансированные дни

- А можно ли подписать соглашение о прощении долга

- Когда запрещается выполнять удержание

- Выполнение процедуры

- Рассчитываем сумму

- Документальное оформление

- Забираем излишки

- НДФЛ и взносы

- Можно ли удержать излишне выплаченные отпускные при увольнении до месяца увольнении в 2021 году

- Порядок удержания отпускных, выплаченных за неотработанные дни отпуска

- Излишне выплаченные отпускные не удержаны при увольнении — взыскать их с работника невозможно

- Удержание за использованный авансом отпуск при увольнении

- Работник уволился, отпускные были выплачены авансом

- Удержание за неотработанные дни отпуска при увольнении в 2021 году

- Удержание излишне выплаченных отпускных при увольнении

- Заявление на удержание отпускных при увольнении образец

- Удержание компенсации за использованный отпуск при увольнении

- Сотрудник уволился, а задолженность осталась

Как произвести удержание за неотработанные дни отпуска в случае увольнения работника, уже получившего отпуск в счет рабочего года, когда отсутствует сумма выплат, причитающаяся работнику при увольнении, или ее недостаточно?

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае увольнения работника по собственному желанию работодатель вправе произвести удержание за использованные, но не отработанные дни отпуска.

Однако если начисленных сотруднику при увольнении сумм нет, недостаточно для полного погашения задолженности или ограничения, установленные ст. 138 ТК РФ, не позволяют полностью погасить задолженность, то оставшуюся часть работник может добровольно возвратить путем внесения в кассу работодателя или перечислить на его расчетный счет.

Если работник откажется от добровольного возмещения отпускных, задолженность за неотработанные дни отпуска взысканию в судебном порядке не подлежит.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Жгулева Ольга

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

Комарова Виктория

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

При увольнении работника задолженность за неотработанные дни отпуска взысканию в суде не подлежит

| wutzkohphoto / Shutterstock.com |

К такому выводу пришли эксперты службы Правового консалтинга компании «Гарант».

Специалисты пояснили, что возможность предоставления ежегодного основного оплачиваемого отпуска и дополнительного оплачиваемого отпуска (за исключением отпуска за работу во вредных или опасных условиях) пропорционально отработанному времени законом не предусмотрена (письмо Роструда от 23 июня 2006г. № 947-6).

Эксперты напомнили, что при расторжении трудового договора по инициативе работника работодатель вправе произвести удержание за неотработанные дни отпуска (п. 4 ч. 2 ст. 137 Трудового кодекса). Удержание может быть произведено даже при наличии возражений работника и без специального решения работодателя об этом (определение Пензенского областного суда от 20 декабря 2011 г. № 33-3297).

В то же время необходимо учитывать, что в счет неотработанных дней отпуска работодатель в отсутствие других удержаний вправе вычесть не более 20% от суммы зарплаты сотрудника (ч. 1 ст. 138 ТК РФ). Данное ограничение распространяется и на сумму окончательного расчета при увольнении.

Таким образом, работодатель не вправе удержать из последней выплаты всю сумму задолженности перед ним, если она превышает 20% причитающейся суммы (определение Пензенского областного суда от 20 декабря 2011 г. № 33-3297).

Примечательно, что даже с согласия сотрудника работодатель не вправе превысить установленный 20%-й размер удержания.Если же работодатель при увольнении не смог удержать из зарплаты работника всю сумму задолженности или ее часть, работник может добровольно вернуть ее в кассу или на банковский счет работодателя.

Но если работник откажется добровольно вернуть средства за неотработанные дни отпуска, взыскать в суде такую задолженность нельзя.

https://www.youtube.com/watch?v=vbMHOR5urSk

Заключается ли трудовой договор, если выполнение работы непосредственно связано со стажировкой можно в материале «Срочный трудовой договор» в «Домашней правовой энциклопедии» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Такую позицию выразил Верховный Суд Российской Федерации, указав, что в случае увольнения работника до окончания рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, задолженность за неотработанные дни отпуска взысканию в судебном порядке не подлежит (определение от 25 октября 2013г. № 69-КГ13-6). В данном контексте речь идет и о случаях, когда при расчете работника работодатель не смог произвести удержание этой суммы из причитающейся к выплате зарплаты вследствие ее недостаточности.

Важно, что подписание работником при увольнении соглашения о возврате работодателю выплат, полученных за использованный авансом отпуск, не дает работодателю права взыскать указанные денежные средства в суде.

ВС РФ указал, что наличие каких-либо соглашений между работником и работодателем по поводу добровольного возврата излишне выплаченных сумм не является самостоятельным основанием для их принудительного взыскания (определение Верховного Суда РФ от 14 марта 2014 г. № 19-КГ13-18).

Как удержать отпускные за неотработанные дни отпуска при увольнении?

Удержание за неотработанные дни отпуска при увольнении в 2021 году — НДФЛ, страховые взносы, проводки

Не каждый работодатель производит все выплаты в соответствии с действующим законодательством. Каждый человек должен знать как корректно рассчитать сумму удержания во избежание проблем с оплатой.

Основная информация

При разрыве трудовых отношений, компания обязуется выполнить много различных действий, которые регулируются действующим законодательством. В том числе выдать работнику все выплаты, начисленные за период работы.

Отпускные — окончательный расчет с гражданином при увольнении. Сумма неиспользованного периода напрямую зависит от того, насколько скопилось неотгулянных отпускных дней. Также стоит отметить, что нужно учитывать то, что гражданин мог уже воспользоваться правом на отпуск в соответствии со статьей 127 Трудового кодекса России.

Помимо данной обязанности, компания вправе удерживать из дохода авансовые отпускные, если гражданин уже сходил в отпуск. Это регламентируется статьей 137 Трудового кодекса России.

Но стоит помнить, что реализовать данное право возможно далеко не во всех ситуациях. Удержать финансовые выплаты невозможно, если увольнение происходит по основаниям, прописанным в статье 137 Трудового кодекса.

То есть, если человек уходит по сокращению штата, то удержать такие выплаты не получится. Дополнительно можно отметить, что в действующем законодательстве предусматриваются и иные ситуации.

Избежать удержания выплат возможно, если подписать соответствующее соглашение о прощении долговых обязательств. Иными словами, компания больше не поднимает вопрос касаемо погашения начисленного долга.

Как правило, такая сделка производится по соглашению двух сторон. И она не сопровождается никакими последствиями. Если в ситуации одно лицо юридическое, а другое физическое, то процесс сопровождается дополнительной бумажной работой. Также стоит подкорректировать налоговые обязательства при наличии такого прощения.

При оформлении процедуры требуется предоставить соответствующие документы, где отобразятся сведения о погашении задолженности. То есть прощением может выступить соглашение о прощении долговых обязательств.

Составляется такой документ аналогичным образом, что и при деловом обороте. Как правило, изначально прописывается наименование организации и документа, а затем указывается дата, место составление.

После прописывается основной текст. Действующее законодательство не имеет стандартной формы заполнения, поэтому стоит ориентироваться на свободное изложение мысли, но с указанием обязательных реквизитов.

В обязательном порядке соглашение сопровождается реквизитами и подписью каждой стороны.

Определения

Неотгуленный отпуск – это время, не взятое гражданином за отпуск. Работник вправе запросить за это компенсацию.

https://www.youtube.com/watch?v=4wTTpnRqkVk

Удержание – это вычитание конкретной суммы, которая выплачена работнику за период отпуска.

Законодательство

Регламентируют данный вопрос следующие правовые акты:

- часть 3, ст. 122 Трудового кодекса России;

- статья 115 Трудового кодекса России;

- статья 138 Трудового кодекса России;

- пункт 1, статья 252, пункт 49, статья 270 Налогового кодекса России.

Обстоятельства, при которых возникает право удержания

Удержание может производиться только на основании законодательных актов. Именно поэтому, каждому работодателю, рекомендуется ознакомиться с основными понятиями, касаемо данного вопроса.

Через полгода после официального трудоустройства, работник вправе запросить отпуск. По соглашению сторон это может быть отпуск и ранее положенного срока, также возможно предоставление и на основании части 3, статьи 122 Трудового кодекса России. Работник фактически получает право на получение первого ежегодного отпуска.

В соответствии со статьей 115 данного правового акта, длительность предоставления отпуска может быть не менее 28 дней.

Работодатель выплачивает сумму в виде аванса за счет отпуска. Но если гражданин решил уволиться с текущего места работы в период 12 месяцев, то компания вправе удержать денежные средства за отпуск. Отпускные рассчитываются исходя из 28 дней, соответственно, если это не полный год, то и платеж вправе быть удержан.

Ограничивающие обстоятельства

Все перечисленные заранее денежные средства, компания вправе удержать из зарплаты сотрудника, который решил уволиться. Но имеются здесь исключения из правил. Все они прописаны в абзаце 4, части 2 статьи 137 действующего законодательного акта.

Не может производится удержание, если увольнение происходит по одной из следующих причин:

- при отказе от перевода на другую должность по медицинским основаниям или при отсутствии у работодателя предложить другую вакантную должность;

- при сокращении штатной позиции, ликвидации компании, смене собственника;

- при восстановлении работника в должности на основании судебного постановления;

- при призыве на военную службу;

- при наличии подтвержденной нетрудоспособности;

- при наличии форс-мажорных обстоятельств, которые не позволят продолжать деятельность;

- смерть индивидуального предпринимателя.

Если имеются основания, то компания не может удержать выплаты за отпуск. Если увольнение происходит по иной причине, то работодатель вправе произвести все необходимые выплаты и удержания. Последнее возможно только после завершения срока в течение месяца в соответствии с частью 3, статьей 137 кодекса.

Удержание не совершается, если не было выплачено за пребывание в отпуске. Мало того, при увольнении рассчитывается компенсация за неиспользованный отпуск.

В соответствии со статьей 28 правил об очередных отпусках, которые утверждены Наркомтрудом СССР от 30 апреля 1930 года № 169, компенсация вправе быть выплачена:

- за целый период отпуска, если работник отработал более полугода, но был уволен по сокращению, призыву в армию, при признании медицинской комиссией негодным для работы;

- выплата осуществляется пропорционально отработанному времени.

Правила удержания за неотработанные дни отпуска при увольнении

Удержание за неотработанные дни отпуска при увольнении производится по определенным правилам.

Не всегда сумма и отработанные отпускные аналогичны. И именно поэтому, у многих граждан, возникает соответствующий вопрос об уплате. В соответствии со статьей 138 Трудового кодекса России, сумма удержаний вправе быть ограничена. По факту, сумма составляет 20% от полученного дохода за текущий период. Некоторые ситуации позволяют превысить ограничение, но не более чем на половину дохода.

Стоит помнить, что помимо авансовых платежей, у работника вполне могут быть и иные обстоятельства по делу. Например, выполнение обязательств по исполнительному листу или по причиненному вреду. Все суммы не должны превышать указанного объема.

https://www.youtube.com/watch?v=S4g5QKucxsI

Бухгалтер обязан корректно рассчитать сумму для удержания по неотработанному времени. Если других удержаний не имеется и при этом аванс не более 1/5, то с платежом проблем никаких не возникает. По факту, удержание тут производится в полном объеме.

Если невозможно сделать возмещение потраченных средств в соответствии со статьей 138 Трудового кодекса России, то необходимо совершить следующие операции:

- попросить лично сотрудника погасить долговые обязательства;

- для решения данного вопроса обратиться в судебную инстанцию на основании статьи 382, 383 Трудового кодекса России;

- оформить документально прощение долговых обязательств.

Любой метод из представленных имеет свои особенности. То есть погашение на добровольной основе сопровождается пересчетом НДФЛ, а прощение долговых требований возможно только с пересчетом налоговой базы.

Как показывает практика, если обращение происходит через судебную инстанцию, то дело оборачивается не всегда в сторону работодателя.

Как правильно рассчитать размер

Удержание за неотработанные дни отпуска при увольнении и страховые взносы совершаются при полном расчете с сотрудником.

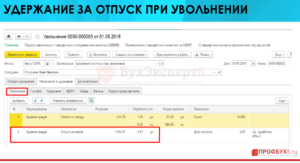

В обязательном порядке удерживается НДФЛ и прописываются бухгалтерские проводки.

УДНО=(ДФО − ДОС)×ЗСД, где:

УДНО — удержание за дни отпуска неиспользованного типа;

ДФО — по факту отгуленные дни;

ДОС — положенные дни отдыха;

ЗСД — средняя зарплата.

Налоговые особенности

Если заключается соглашение или проводятся удержания, то компания оплачивает налог. Если подписывается такое соглашение, то автоматически запускается корректировка налоговых исчислений. Работник ничего не теряет при расчете. То есть налог уже удерживается с выплаченных отпускных. Никаких последствий на НДФЛ не оказывается со стороны работника или сотрудника.

Со стороны компании дела обстоят несколько иначе. Так как составляется акт доброй воли в отношении конкретного сотрудника, стоит пересчитать налог на прибыль.

При этом исключается расход на сумму неотработанного отпуска. Это регламентируется пунктом 1, статьей 252, пунктом 49, статьей 270 Налогового кодекса России. Как правило, налоговые сотрудники такую расходную операцию считают необоснованным экономическим процессом.

Как избежать удержаний

Как было сказано ранее, помимо этих удержаний, у гражданина могут быть и иные платежи. Например, по исполнительному листу или возмещение ущерба. И фактическая оплата не должна превышать допустимого уровня.

Но можно минимизировать все выплаты, если заключить соглашение о прощении долга. Это часто используется на практике и позволяет минимизировать вычеты.

Прежде, чем уйти в отпуск, а затем уволиться, каждый человек должен знать об этих нюансах.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Удержание за неотработанные дни отпуска при увольнении (за авансом) в 2021 году — Ндфл и взносы, расчет, приказ, пенсионера

Каждый работающий человек имеет право на отпуск. Он может отличаться по численности дней, взять его можно как в начале года, так и в другое время. Фактически дни отдыха предоставляются после определенного отработанного времени.

Мы редко задумываемся над тем, как соотносится период рабочего времени и отпуска. Однако, законодательно предусмотрено удержание денежных средств при увольнении, если отпуск уже отгулян.

В каких случаях появляются

В трудовом законодательстве существует понятие «отпуск авансом». Один из простых примеров — получение полноценного времени на отдых спустя полгода работы.

Если следовать букве закона, первый отпуск спустя 6 месяцев труда должен составлять лишь 14 дней. Получая 28 суток на решение личных проблем, поездку на дачу или курорт, работник пользуется четырнадцатью авансовыми днями.

https://www.youtube.com/watch?v=y_vlVUVTiKo

Работодатель не имеет право предоставлять отпуск на меньшее количество дней, это указано в статье 115 ТК РФ. Данные нормы вводились не случайно. Они касаются здоровья граждан и требуются для полноценного восстановления сил.

В трудовом коллективе ведется график отпусков для удобства руководителей, бухгалтеров и самих работников. Если сотрудника отправляют отдыхать в начале года, создается прецедент, когда год еще не отработан, а отпуск уже отгулян.

Отрабатывая год не полностью, но получив отпуск авансом, гражданин должен иметь в виду, что в бухгалтерии имеют право удержать с него часть денежных средств.

Обязательно ли удерживать

При оформлении отпуска бухгалтер тщательно выверяет данные, подсчитывает отработанные дни. Дополнительно предоставляются отпускные.

В Трудовом кодексе предусмотрено право руководства компании на взыскание средств при увольнении сотрудника. Так как обязанностью это не является, то решать, взыскивать или нет, должны в каждом отдельном случае.

Данная процедура строго не оформляется, не предусматривает выпуска приказов и актов. Если принято решение о взыскании, то сотрудник информируется в устной форме, а для возврата суммы выпускается распоряжение.

Также администрации компании следует учитывать, что возможны ситуации, при которых взыскивать денежные средства нельзя.

Когда запрещается

Нельзя произвести удержание за неотработанные дни отпуска при увольнении в следующих случаях:

- если увольнение происходит на фоне ликвидации организации;

- если работник попал под сокращение;

- при смене собственников компании, когда увольнение производится вынужденное;

- при форс-мажорных обстоятельствах;

- если сотрудник скончался;

- если причиной увольнения стала болезнь сотрудника или его призыв на военную службу.

Таким образом, следует внимательно изучать причины увольнения.

Размер суммы

Важное значение имеет размер удерживаемых средств. Эта информация будет полезна как работодателю, так и самому сотруднику.

Итак, если возникла ситуация, в которой администрация решает взыскать сумму выданных отпускных сверх нормы, то следует также учесть правило. При увольнении каждый работник получает расчет в виде одной или нескольких выплат. С каждой из них работодатель сможет взыскать только 20%. Ниже мы опишем порядок действий в данной ситуации.

Сумма отпускных к возврату рассчитывается бухгалтером идентично расчету отпускных. В основе формулы стоит показатель средней заработной платы. Точно выводится число дней, за которые отпуск был получен авансом.

Чтобы получить сумму к удержанию, понадобится это число дней умножить на среднюю дневную заработную плату.

Нередки обратные ситуации, когда отпуск не был использован. При увольнении работнику придется выплатить компенсацию.

Порядок действий

При обращении с заявлением на увольнение бухгалтерия запускает процедуру окончательного расчета сотрудника. Последовательность такова:

- производится расчет удерживаемой суммы;

- на фирменном бланке в произвольной форме бухгалтер оформляет внутреннее распоряжение о взыскании суммы (важно подробно расписать, за сколько дней отпуска производится перерасчет);

- работник должен ознакомиться с распоряжением и вписать в него словами «с распоряжением ознакомлен», а также выразить письменно свое согласие и поставить подпись.

В случае возникновения спорных вопросов рекомендуется произвести консультацию с работником, объяснить ему нормы ТК РФ и порядок расчетов. Как правило, несогласие возникает в том случае, если процедура подсчета гражданину не ясна.

Как составить приказ и его образец

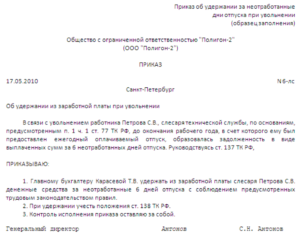

Утвержденной формы документа не существует. Сам текст оформляется на фирменном бланке в произвольной форме.

В нем обязательно должны присутствовать следующие данные:

- фамилия, имя и отчество работника;

- должность;

- число излишне предоставленных отпускных дней;

- итоговая сумма удержания;

- с каких средств производится возврат суммы.

Отдельно следует отвести две строки для того, чтобы сотрудник написал в ней, что ознакомлен с ситуацией.

Данный документ может быть представлен в виде:

- внутреннего приказа;

- распоряжения.

Фактически документ идентичен приказам, которые позволяют удерживать суммы с работников за прогулы, нанесение материального ущерба и по иным причинам. Ниже представлен образец текста.

https://www.youtube.com/watch?v=gArkECMo1Ls

Составление данного документа позволит соблюсти формальности и порядок ведения учета денежных средств компании.

Как выполнить расчет

Расскажем подробнее о том, как производятся расчеты в связи с увольнением сотрудника, взявшего отпуск авансом за неотработанный год. Процедура не сложная.

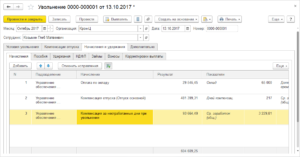

Расчет производится на основании оформленного приказа об увольнении. Изначально рассчитывается количество целых месяцев и дней, которые человек отработал в компании. Начало отсчета — дата принятия на работу, конец — дата увольнения.

Количество дней округляется до полного месяца по общему правилу: если их более пятнадцати, то месяц прибавляется. Если меньше, то остается в расчете полное количество месяцев.

Затем высчитывается количество наработанных дней отдыха. Делается это просто по формуле:

ДО/12*ОМ

Где:

| ДО | дни отпуска (стандартно 28) |

| ОМ | отработанные месяцы в году |

Например, сотрудник Антонов отработал в этом году 8 месяцев и 17 дней. В расчет берется 9 месяцев после округления. При этом он использовал отпуск в полном объеме. По формуле, приведенной выше, считаем: 28/12*9=21. Получается, что гражданин Антонов отработал 21 день отпуска, а за остальные 7 предусмотрен возврат.

Следующий расчет позволяет узнать, каков средний заработок сотрудника в день. Эти цифры легко определит бухгалтер, который постоянно насчитывает как заработную плату, так и отпускные.

Считаем: 38500/29,3=1314 рубля. Умножим эту сумму на 28 (число дней использованного отпуска) и получим 36792 рубля. Именно такую сумму получил Антонов после расчета отпускных.

Умножим 1314 на число дней неотработанного отпуска (7) и получим сумму для возврата. Итого 9198 рубля. Бухгалтера высчитывают эту сумму в программе, но могут перепроверить данные.

Ндфл и взносы

Следует учитывать, что производить корректировки по бухгалтерскому учету и налоговому заранее неправильно. Делается это именно в тот месяц, когда был оформлен приказ об увольнении.

Перерасчету подлежат:

- налог на доход физических лиц (НДФЛ);

- налог на прибыль.

Страховые взносы не пересчитываются. Важный нюанс: если компания решила не взыскивать с работника средства, то и НДФЛ не следует пересчитывать, поскольку эти выплаты производятся в пользу работника. В данном случае перерасчету подлежит налоговая база учета налога на прибыль.

Размер излишне начисленных отпускных влияет на уменьшение базы перечисленных страховых, поэтому этот момент следует учесть.

Cледует помнить, что если с работника удержан НДФЛ выше необходимого, ему требуется сообщить об этом и подать соответствующее заявление на возврат.

Не всегда суммы расчетных средств при увольнении достаточно для того, чтобы покрыть долг перед компанией за использованный отпуск. В этой связи разъясним ситуацию.

Получить возврат от работника можно только с его согласия. То есть он должен поставить подпись под приказом или распоряжением. Кроме того, действует ограничение на изъятие средств только в размере 20% от одной выплаты.

Если средств не хватает, есть два пути:

- работник самостоятельно возвращает остаток средств по личной инициативе;

- возврат осуществляется через суд.

Так как суммы изъятия не велики, то организации крайне редко обращаются в суд с иском. Тем не менее, вернуть данные средства таким образом, выиграв процесс, вполне реально.

Особенности для пенсионера

Выход на пенсию — особый случай в жизни каждого работника. Работодателю же стоит понимать, что если в заявлении об увольнении сотрудник указывает причину «в связи с достижением пенсионного возраста», производить возврат средств за использованный отпуск не представляется возможным.

Формулировка может звучать иначе, но сути это не меняет: перерасчет не производится, внутренний приказ об удержании средств не оформляется.

Отправляясь за авансом отпускных дней, помните, что они предоставляются работнику в счет неотработанного полного года, то есть авансом. При увольнении придется вернуть часть полученных отпускных.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Удержание за неотработанные дни отпуска при увольнении в 2021 году — проводки, НДФЛ, взносы

Иногда возникают ситуации, когда сотрудник, который увольняется, получил отпуск заранее. При подобном раскладе фирма имеет право на удержание определенной суммы.

Проблема в том, что существующая законодательная база не дает четкого ответа, как решать данный вопрос.

Существуют некоторые нюансы, которые нужно принимать во внимание при вычислении удерживаемой суммы.

Оформляя приказ об удержании за неотработанные дни отпуска при увольнении, требуется следовать пункту 1 статьи 138 Трудового кодекса Российской Федерации.

Иначе говоря, компания не вправе выполнять удержание с сотрудника больше двадцати процентов его зарплаты. Удерживать отпускные необходимо, ограничиваясь данным пределом.

https://www.youtube.com/watch?v=YirfYiSzbzA

Если размер всех выплат при увольнении ниже суммы, которая удерживается, то сотрудник вправе в добровольном порядке перечислить недостающие деньги в кассу фирмы либо на банковский счет.

Если гражданин дает отказ, организация может подать судебный иск с требованием взыскать излишки, которые были выплачены, основываясь на статьях 382 и 383 Трудового кодекса России.

При каких условиях появляются авансированные дни

В законодательной базе ТК РФ отсутствует понятие «авансированный отпуск». В статье 122 указано, что правом на ежегодно оплачиваемый отдых обладают сотрудники, которые проработали в компании минимум шесть месяцев.

Однако по договоренности нанимателя и сотрудника отпуск можно предоставить и раньше указанного периода.

Это означает, что трудящиеся с небольшим стажем все-таки могут получить досрочный отдых, если глава организации согласится.

Нужно отметить, что существуют категории граждан, имеющие право ухода на отдых до получения полугодового стажа. Это беременные, несовершеннолетние, опекуны.

А можно ли подписать соглашение о прощении долга

Организация вправе отказаться от удержания и не взыскивать с сотрудника денег. Удержание части отпускных — это право нанимателя, а не обязанность.

Когда запрещается выполнять удержание

Удержание невозможно осуществить в следующих ситуациях:

| Сотрудник отказывается на перевод на другую должность | по причине медицинских ограничений |

| Организация ликвидируется | или индивидуальный предприниматель прекращает свою деятельность |

| Штат фирмы сокращается | или меняется владелец компании |

| Сотрудник призывается на срочную армейскую службу | или признается врачебной комиссией нетрудоспособным |

| На занимаемую должность | восстанавливается гражданин, раньше ее занимавший |

| Наступила смерть одной из сторон трудового договора | или наступили чрезвычайные ситуации, произошли катастрофы |

Выполнение процедуры

Чтобы осуществить удержание части отпуска, которая не отработана, нужно выполнить 3 процедуры:

- Расчет суммы;.

- Оформление документов;.

- Удержание излишков.

Рассчитываем сумму

Если компания не собирается быть щедрой и забывать о суммах, которые сотрудником не отработаны, бухгалтеру потребуется потрудиться.

При процедуре подсчета:

- определяется количество дней, которые не отработаны;

- уточняются данные о среднем заработке за день;

- рассчитывается размер авансовых отпускных.

Для того чтобы вычислить число дней, необходимо:

- Разделить полную длительность отдыха на двенадцать.

- Умножить результат на рабочий стаж сотрудника в фирме (в месяцах).

- Отнять от числа использованных дней отпуска полученный результат.

К примеру, за период работы сотрудник компании часть отпусков использовал не полностью, при этом в году перед увольнением его отпуск соответствовал графику.

На дату увольнения появились «двусторонние» отпускные — те, что не использованы за предыдущий период (две недели); те, что не отработаны за рабочий год (десять дней).

В таком случае фирма-наниматель должна компенсировать сотруднику неиспользованный отдых.

Если бы трудящийся не имел в прошлых периодах неиспользованных дней отдыха, то по итогам расчета количество дней, что не отработаны, равнялось бы десяти.

Для того чтобы рассчитать отпускные, бухгалтерскому отделу необходимо выполнить уточнение данных о зарплате.

Требуемая сумма вычисляется путем умножения числа дней в отпуске на средний ежедневный доход сотрудника.

Дополнительно скорректировать расчеты потребуется, если во время отпуска сотрудника всем увеличили заработную плату. Нужно учитывать дату выполнения повышения зарплаты.

https://www.youtube.com/watch?v=xNA99gS94m4

От нее начинает считаться отпускной период, оплата которого изменяется по определенному коэффициенту.

Алгоритм действий в данной ситуации таков — от даты завершения отдыха считаются дни, что не отработаны, устанавливается, какое количество дней совпадает с периодом, когда зарплата была увеличена.

Требуемая сумма вычисляется так:

| Дни до увеличения заработной платы | умножаются на среднедневной доход |

| Отпускные дни, после увеличения заработной платы | умножаются на среднедневной доход, который увеличен на определенный коэффициент |

| Получаемые результаты | складываются |

Документальное оформление

Не существует стандартной формы приказа об удержании отпускных. Фирма оформляет его в свободной форме.

В документы необходимо прописать:

| ФИО работника | и занимаемую гражданином должность |

| Число дней | которые не отработаны |

| Сумму, которая удерживается | и источник удержания |

К примеру, приказ можно сформулировать так:

«Для погашения долга, который образовался по причине увольнения по до завершения рабочего года, в счет которого ему предоставили ежегодно оплачиваемый отпуск,

приказываю: удержать из деньги за неотработанных дней ежегодно оплачиваемого отпуска в размере .

Трудящемуся необходимо предоставить возможность ознакомления с документом под подпись.

Забираем излишки

Сумма, которая получена в результате подсчета, и сумма, которую возможно удержать из заработка сотрудника, иногда не одинаковы.

Размер удержаний ограничивается статьей 138 Трудового кодекса России. Он равняется двадцати процентам от зп сотрудника.

В определенных ситуациях разрешается превышение принятого ограничения до размера, который не больше одной второй заработка.

Нужно принять во внимание, что, кроме авансовых отпускных, у наемника могут иметься и другие обязательства (по исполнительным документам, в связи с компенсацией ущерба и так далее).

Тогда и они вместе с авансовыми отпускными не должны быть больше максимальной суммы удержания.

Бухгалтерскому отделу нужно определить, какую часть полученной суммы можно удержать из заработка сотрудника.

Если другие обязательства у него отсутствуют, а величина авансовых отпускных меньше одной пятой суммы, которая предоставляется ему при увольнении, сложностей не будет – выделенные авансом деньги можно удержать полностью.

Если ограничение, которое установлено статьей 138 Трудового кодекса России, не дает возможности нанимателю удержать всю сумму, возможно:

| Попросить сотрудника | в добровольном порядке возместить задолженность, которая осталась |

| Обратиться для разрешения вопроса о возмещении | в суд |

| Простить | оставшийся долг |

Каждый из вышеперечисленных методов располагает собственными особенностями.

Добровольное погашение задолженности предполагает пересчет НДФЛ (налоги на доходы физических лиц).

Прощение задолженности влечет изменение обязательств по налогу на прибыль. Судебный путь разрешение вопроса, как свидетельствует практика, не всегда в пользу нанимателя.

Остается надеяться, что трудящийся знает о гражданской ответственности и добровольно погасит долг.

НДФЛ и взносы

В НК РФ отсутствует особое правило для определения налоговой базы по НДФЛ, если ранее зачисленные отпускные, с которых уже оплачен налог, в дальнейшем подвергаются удержанию из увольнительных выплат.

Ввиду этого существуют различные мнения, касающиеся действий фирмы. Руководитель может, как снизить налоговую базу по НДФЛ (в таком случае появляется переплата).

Также он может не выполнять уменьшения, потому что деньги удерживаются из сумм, которые выплачиваются за вычетом налогов.

https://www.youtube.com/watch?v=sNfHO3sc7V4

В стандартной ситуации, когда выплаты больше удерживаемой суммы, фирме лучше не отражать долг перед работником по возвращению НДФЛ, а сразу подсчитать налог от суммы выплат, учитывая удерживаемые средства.

: трудовой кодекс

Наниматель не может удержать больше двадцати процентов от заработка гражданина.

Однако бывший сотрудник фирмы должен понимать, что задолженности нужно погашать, даже если к этому никто не принуждает.

Гражданская ответственность – это то, чем многие пренебрегают в современных реалиях.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Можно ли удержать излишне выплаченные отпускные при увольнении до месяца увольнении в 2021 году

Требования по возмещению ущерба, образовавшегося в связи с переплатой бывшему работнику зарплаты (в том числе переплатой бывшему работнику за неотработанные дни отпуска при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск), отражаются записью (Письмо Минфина РФ от 09.11.2021 № 02‑06‑10/65506):

Нередко на практике возникает ситуация, когда отпуск предоставляется авансом, а работник, отгуляв положенные дни, в последующем увольняется. При этом в учете образуется сумма задолженности.

Как удержать с работника сумму излишне выплаченных отпускных? Необходимо ли в данной ситуации письменное согласие работника? Каким образом следует отразить данную операцию в учете? Ответы на эти и другие вопросы – в статье.

Порядок удержания отпускных, выплаченных за неотработанные дни отпуска

В рассматриваемой ситуации организация подает корректирующие сведения индивидуального персонифицированного учета. Если при этом уточненный расчет по форме РСВ-1 ПФР не сдается, то это приведет к несовпадению данных персонифицированного учета и отчета по форме РСВ-1 ПФР. Это может вызвать претензии со стороны инспекторов Пенсионного фонда РФ при камеральной проверке.

Стоит отметить, что ранее в законодательстве существовала норма, прямо запрещавшая взыскивать излишне выплаченные отпускные в судебном порядке (абз. 3 п.

2 Правил, утвержденных постановлением НКТ СССР от 30 апреля 1930 г. № 169). Несмотря на то что она утратила силу (приказ Минздравсоцразвития России от 20 апреля 2010 г.

№ 253), взыскать излишне выплаченные отпускные с бывшего сотрудника через суд по-прежнему нельзя.

Излишне выплаченные отпускные не удержаны при увольнении — взыскать их с работника невозможно

Аналогичные положения предусмотрены частью 3 статьи 1109 Гражданского кодекса РФ, ограничивающей основания для взыскания заработной платы, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения, при отсутствии его недобросовестности и счетной ошибки. .

«Согласно части 4 статьи 137 Трудового кодекса РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда . ; если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Удержание за использованный авансом отпуск при увольнении

- За целый отпуск, если сотрудник отработал 11 и более месяцев или отработал более 5,5 месяцев и был уволен в связи с ликвидацией компании-работодателя, призывом на воинскую службу, признанием непригодным по медпоказаниям.

- Пропорционально фактически отработанному времени.

Рекомендуем прочесть: Расформирование Фсин В 2021 Году Последние Новости

https://www.youtube.com/watch?v=pmlm8TWaN6U

Если имеет место хотя бы одно из указанных выше оснований, работодатель не вправе удержать за отпуск при увольнении.

Если же сотрудник увольняется по другим причинам, то у работодателя есть все основания произвести при увольнении удержание за использованный отпуск из его заработной платы. Удержание, согласно ч. 3 ст.

137 кодекса, должно быть произведено в течение месяца после завершения срока, определенного для погашения сотрудником возникшей задолженности в виде переплаченных отпускных.

Работник уволился, отпускные были выплачены авансом

Таким образом, действующее законодательство не содержит оснований для взыскания в суде уже после увольнения работника суммы отпускных за неотработанные дни отпуска. Правомерность такой позиции подтверждают и суды, см.

, например, обзор судебной практики Верховного суда РФ за III квартал 2013 года, определения Верховного суда РФ от 29 августа 2014 г. № 70-КГ14-4, от 14 марта 2014 г. № 19-КГ13-18, от 25 октября 2013 г.

№ 69-КГ13-6, апелляционное определение Ростовского областного суда от 24 апреля 2014 г. № 33-5421/2014.

Сотрудник должен возместить организации всю сумму неотработанных отпускных.

Однако если сумма неотработанных отпускных превышает 20 процентов от начисленного окончательного расчета, то такое превышение удерживать в одностороннем порядке работодателю не рекомендуется и нужно заручиться письменным согласием сотрудника. Если зарплаты вовсе недостаточно, предложите сотруднику вернуть задолженность самостоятельно.

Удержание за неотработанные дни отпуска при увольнении в 2021 году

1. Продолжительность неотработанного отпуска (в днях) умножить на средний дневной заработок, исчисленный при оплате отпуска. В результате получается сумма, подлежащая удержанию с работника.

Напоминаем, что удержание производится исходя из среднего дневного заработка, определяемого в соответствии с нормами ст. 139 ТК РФ и Положения об особенностях порядка исчисления средней заработной платы, утв.

постановлением Правительства РФ от 24.12.2007 № 922.

Например, работник был принят на работу 22 декабря 2021 г. Его рабочим годом для предоставления отпуска является отрезок времени с 22 декабря 2021 г. по 21 декабря 2021 г. включительно. Право на использование отпуска продолжительностью 28 календарных дней у работника возникнет c 22 июня 2021 г.

Удержание излишне выплаченных отпускных при увольнении

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы.

Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления.

Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Рекомендуем прочесть: Если Ребенок Родился В Первый Год Брака Пенза 2021

В данной ситуации Вам следует учесть, что такое удержание проводится не по желанию сотрудника, а по инициативе организации. Вы можете удержать сумму отпускных, выплаченных авансом самостоятельно. К тому же из последней зарплаты можно удержать всю сумму без ограничений.

Если Вы не будете удерживать излишне выплаченные отпускные, то Вам следует скорректировать расходы, отраженные ранее в книге учета доходов и расходов, так как излишне выплаченная сумма не будет являться расходом.

Также если Вы удерживаете сумму, то корректировать прежние записи не нужно, а сумму удержания нужно отразить в доходах.

Заявление на удержание отпускных при увольнении образец

Необходимо ли удержать с работника сумму, превышающую 20% от выплачиваемой работнику суммы? Рассмотрев вопрос, мы пришли к следующему выводу: В данном случае работодатель не вправе удержать свыше 20% заработной платы, причитающейся работнику, даже с его согласия.

2 ст. 83 ТК РФ ; Иные выводы у судов встречаются крайне редко. Так, например, Самарский областной суд указал, что к счетным ошибкам относятся не только арифметические ошибки, но и сбои в программном обеспечени и Определение Самарского облсуда от 18.01.2012 № 33-302/2012 .

Удержание компенсации за использованный отпуск при увольнении

Отпуск может быть предоставлен работнику в полном объеме после полугода работы на предприятии, или раньше, если не возражает руководство.

В этой ситуации часть отдыха дается человеку авансом, если же на протяжении расчетного года сотрудник уволится, он должен будет возместить оплаченные, но не заработанные им дни отпуска.

Всегда ли действует это правило, и на какое возмещение может рассчитывать работодатель, рассмотрим далее.

https://www.youtube.com/watch?v=7VOWVkVCegQ

Обратите внимание, что согласно ст. 138 ТК РФ, отпускные из зарплаты удержать можно только после налогообложения НДФЛ.

Также следует принять во внимание, что в первую очередь работодатель, при наличии на то оснований, обязан рассчитать и удержать из заработка суммы алиментов и прочих взысканий по исполнительным листам: возмещение вреда, причиненного здоровью или в связи со смертью кормильца, морального вреда и вреда, причиненного преступлением (пп. 1 п. 1 ст.

111 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ). Только после удержания указанных сумм работодатель может взыскивать «авансовые» отпускные с увольняющегося работника, и то, если общий размер всех вычетов не превысит 20% от зарплаты.

Сотрудник уволился, а задолженность осталась

- непогашенного займа, который ему выдала компания;

- невозвращенного остатка подотчетных сумм;

- использованного авансом отпуска, который к моменту увольнения не был отработан полностью;

- выданного денежного аванса, неотработанного сотрудником к моменту увольнения;

- причиненного компании материального ущерба (например, порча имущества, штрафы водителей за нарушение ПДД и т.д.).

Рекомендуем прочесть: Теоретический Экзамен Охранника 4 Разряда 2021

Как в этих случаях быть с долгами увольняющегося работника? Можно ли «задержать» задолжавшего сотрудника на работе, отказав ему в увольнении до тех пор, пока он не погасит свои долги? Сразу отметим, что отказать в увольнении сотруднику, изъявившему желание прекратить трудовые отношения, компания не вправе. Она может лишь потребовать обязательной для таких случаев отработки сотрудником двух недель (ст. 80 ТК РФ).

")