Бухгалтерия Неиспользованный остаток подотчетных средств сотрудник обязан вернуть в кассу или на расчетный счет организации. Разберемся, как это сделать и оформить в бухучете. 28 января 2021 Евдокимова Наталья

Есть два способа осуществить возврат подотчетных средств:

- принести деньги в кассу учреждения, и тогда кассир самостоятельно внесет сумму на Р/С учреждения;

- перечислить задолженность самостоятельно.

Разберем, как правильно оформить возврат подотчетных сумм на расчетный счет, проводки для бухучета приведем в таблице.

Чтобы сотрудники самостоятельно возвращали деньги сразу на расчетный счет госучреждения, закрепите такую возможность в учетной политике или в отдельном локальном акте. Например, в положении о расчетах с подотчетными лицами.

- Возврат подотчетных сумм в кассу бюджетного учреждения

- Пример возврата в кассу

- Возврат на расчетный счет

- Пример возврата на расчетный счет

- Бухгалтерская справка на возврат неиспользованного аванса сотрудником на расчетный счет

- Как происходит возврат подотчетной суммы в кассу

- Как правильно оформить возврат подотчетных сумм

- Возврат суммы неиспользованного аванса

- Возврат подотчетных сумм на расчетный счет: бухгалтерские проводки

- Учитываем авансы по несостоявшимся сделкам: как действовать при возврате аванса или при «исчезновении» покупателя

- Налог на прибыль

- УСН

- НДС

- Налог на прибыль и УСН

- Авансы по несостоявшимся сделкам можно ли принять к вычету авансовый НДС если сам аванс не возвращается Островская АЗ

- Надо ли восстанавливать налог с авансов полученных?

- Возврат или зачет?

- Возврат подотчетным лицом суммы неизрасходованного аванса — Бухгалтерия

- Суть

- БУ

- Основания

- Проверка

- Предоставление средств

- Пример

- Бухгалтерская справка на возврат неиспользованного аванса сотрудником на расчетный счет

Возврат подотчетных сумм в кассу бюджетного учреждения

Сотрудник, получивший денежные средства на основании распоряжения руководителя, обязан предоставить авансовый отчет не позднее трех рабочих дней с момента окончания периода, на который выдан подотчет. Такие нормы установлены в пункте 6.3 Указаний Банка России № 3210-У.

Причем сотрудник сдает не только авансовый отчет, но и все подтверждающие документы (квитанции, билеты, чеки, накладные и прочее). Весь пакет проверяет бухгалтерия, затем отчет утверждает руководитель.

Подробно мы рассказывали в статье о том, как организовать расчеты с подотчетными лицами.

Полученные деньги приходуются в кассе учреждения специальным документом — приходным кассовым ордером. Также мы писали о правилах ведения кассовой дисциплины. По итогам дня кассир подсчитывает остаток денежных средств в кассе: если он превышает предельно допустимый лимит остатка кассы, то разницу следует сдать на расчетный счет госорганизации.

Пример возврата в кассу

Допустим, завхоз ГБОУ ДОД ДЮСШОР «АЛЛЮР» получил подотчет 10 000 рублей на приобретение бытовой химии. Средства были переведены на банковскую карту сотрудника. Завхоз израсходовал 9500 рублей. Оставшиеся 500 рублей возвращены в кассу учреждения. Кассир в конце рабочего дня внес остаток на счет в банке.

| Перечислен аванс на приобретение бытовой химии завхозу на банковскую карту | 0 208 34 560 | 0 201 11 610 | 10 000,00 |

| Приняты расходы на приобретение бытовой химии на основании утвержденного авансового отчета | 0 105 36 340 | 0 208 34 660 | 9500,00 |

| Средства возвращены в кассу учреждения, сформирован приходный кассовый ордер | 0 201 34 510 | 0 208 34 660 | 500,00 |

| Деньги выданы кассиру для внесения на расчетный счет компании, сформирован расходный кассовый ордер и объявление на взнос наличными | 0 210 03 560 | 0 201 34 610 | 500,00 |

| Денежные средства внесены на расчетный счет | 0 201 11 510 | 0 210 03 660 | 500,00 |

Возврат на расчетный счет

Необходимость самостоятельного возврата подотчетных сумм возникает в ситуациях, когда в организации не предусмотрены операции с наличными деньгами. В таком случае руководитель обязан утвердить в учетной политике или в отдельном распоряжении порядок выдачи подотчетных средств, их использования и возврата.

Если банковская организация взимает комиссию, возмещать данный вид расходов или нет, определяет руководитель в положении о расчетах с подотчетниками либо в отдельном приказе.

Если в учреждении нет кассы или возможность внести деньги отсутствует, например, срочная командировка или продолжительная болезнь, то сотрудник может вернуть задолженность самостоятельно. Для этого ему понадобятся платежные реквизиты. Особое внимание при этом следует обратить на назначение платежа и код бюджетной классификации.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Назначение платежа — «возврат неиспользованных подотчетных сумм». В противном случае средства поступят в невыясненные платежи либо в доход организации, а это неправильно. Деньги должны поступить строго в счет возмещения расходов.

КБК для возврата в бюджетное учреждение зависит от назначения подотчета:

- за суточные, проживание (гостиница) и проезд (билеты) — 00000000000000000112;

- выделенные на хозяйственные нужды — 00000000000000000244;

- выданные на закупку товаров/работ/услуг в сфере информационно-коммуникационных технологий — 00000000000000000242;

- на госпошлины — 00000000000000000852.

Пример возврата на расчетный счет

Секретарь ГБОУ ДОД ДЮСШОР «АЛЛЮР» направлена в служебную командировку на 10 дней. Аванс был перечислен на банковскую карту в сумме 15 000 рублей.

По возвращению секретарь отчиталась за подотчетную сумму 13 000 рублей. Неиспользованный остаток в сумме 2000 рублей самостоятельно перевела на Р/С.

В назначении платежа она указала «возврат неиспользованного подотчета за проживание», КБК 00000000000000000112.

В таьлице собраны проводки, которые понадобятся, чтобы отразить в бухучете возврат подотчетных сумм на счет.

| Подотчетные суммы перечислены на банковскую карту секретаря | 0 208 12 560 | 0 201 11 610 | 15 000,00 |

| Утвержден авансовый отчет, приняты произведенные расходы | 0 401 20 212 | 0 208 12 660 | 13 000,00 |

| Неиспользованный остаток поступил на Р/С учреждения | 0 201 11 510 | 0 208 12 660 | 2000,00 |

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Бухгалтерская справка на возврат неиспользованного аванса сотрудником на расчетный счет

Отчет о командировке или другой документ, подтверждающий использование средств, нужно предоставить директору в течение трех дней с момента осуществления расчетов по карте (в т. ч. снятия средств) или со дня возвращения на рабочее место.

К документу должны прилагаться чеки, подтверждающие движение денег. 3. Если документы отсутствуют или директор не подтвердил отчет, то списанные с карты суммы взыскиваются с зарплаты сотрудника. 4. Список держателей карты представлен в Приложении № 1. 5.

Выдача и возврат платежных инструментов ведется в журнале учета (Приложение № 2). 6. В случае хищения карты ее держатель обязан незамедлительно уведомить об этом банк. Момент передачи сотруднику платежного инструмента не является выдачей денег. Записи в БУ осуществляются в момент снятия средств.

Из выписки кредитного учреждения можно узнать точную дату операции, когда была использована подотчетная сумма.

Внимание

Бухгалтер оформляет такие записи: ДТ50 КТ71 — 1000 руб. – внесен остаток средств в кассу. ДТ10 КТ 71 – 1000 руб. – учтены канцтовары.

Отражение операция на корпоративной карте Для отображения сумм, израсходованных на представительские расходы, связанные с хозяйственной деятельностью, можно использовать один платежный инструмент.

Организация оформляет корпоративную карту. Затем по заявлению сотрудника выдает ее конкретному лицу, перечисляет туда подотчетные суммы.

Данные о PIN-коде – это конфиденциальная информация. Держатели платежного инструмента не имеют права ее разглашать третьим лицам. 2.

Как происходит возврат подотчетной суммы в кассу

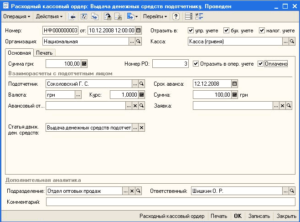

В ней заполняются те же самые поля, но дополнительно указываются реквизиты счета. Этот документ формирует проводку ДТ71 КТ51. Все операции по использованию средств также должны быть занесены в программу. Основанием для списания денег может быть билет на самолет, который приобрела сама организация.

Важно

В таком случае формируется документ «Выдача денежных документов» в разделе «Банк и касса». В нем указывается Ф.И.О. подотчетного лица, а на второй вкладке сам документ, например, так: «билет на самолет «Москва — Белгород — Москва»». Данная операция формирует проводку с ДТ71 на КТ50 на сумму стоимости билета.

Все расчеты с подотчетными лицами оформляются документом АО-1.

Как правильно оформить возврат подотчетных сумм

Есть два способа осуществить возврат подотчетных средств:

- принести деньги в кассу учреждения, и тогда кассир самостоятельно внесет сумму на Р/С учреждения;

- перечислить задолженность самостоятельно.

Разберем, как правильно оформить возврат подотчетных сумм на расчетный счет, проводки для бухучета приведем в таблице. ВАЖНО! Чтобы сотрудники самостоятельно возвращали деньги сразу на расчетный счет госучреждения, закрепите такую возможность в учетной политике или в отдельном локальном акте.

Например, в положении о расчетах с подотчетными лицами.

Возврат подотчетных сумм в кассу бюджетного учреждения Сотрудник, получивший денежные средства на основании распоряжения руководителя, обязан предоставить авансовый отчет не позднее трех рабочих дней с момента окончания периода, на который выдан подотчет.

Такие нормы установлены в пункте 6.3 Указаний Банка России № 3210-У.

Возврат суммы неиспользованного аванса

Достаточно часто возникает вопрос: если возможно перечисление денег под отчет на банковскую карту работника, то возможен ли возврат подотчетных сумм на расчетный счет предприятия? Сотрудник должен вернуть полученные суммы на командировочные или хозяйственные расходы, которые не были им израсходованы, в следующие сроки:

- в день истечения срока, на который были выданы денежные средства;

- в первый день выхода на работу после окончания командировки, отпуска, болезни и т.д., если окончание срока, на который были выданы деньги под отчет, приходится на эти периоды.

Российское законодательство не содержит каких-либо разъяснений о том, как может работник возвратить деньги, полученные под отчет: осуществив возврат подотчетных сумм в кассу или безналичным переводом.

Возврат подотчетных сумм на расчетный счет: бухгалтерские проводки

В таком случае руководитель обязан утвердить в учетной политике или в отдельном распоряжении порядок выдачи подотчетных средств, их использования и возврата.

Если банковская организация взимает комиссию, возмещать данный вид расходов или нет, определяет руководитель в положении о расчетах с подотчетниками либо в отдельном приказе.

Если в учреждении нет кассы или возможность внести деньги отсутствует, например, срочная командировка или продолжительная болезнь, то сотрудник может вернуть задолженность самостоятельно.

Для этого ему понадобятся платежные реквизиты.

Особое внимание при этом следует обратить на назначение платежа и код бюджетной классификации. Назначение платежа — «возврат неиспользованных подотчетных сумм». В противном случае средства поступят в невыясненные платежи либо в доход организации, а это неправильно.

https://www.youtube.com/watch?v=lKZn8G26P5s

Деньги должны поступить строго в счет возмещения расходов.

Записи в него вносятся на основании ПКО, РКО, авансовых отчетов. Последние сдаются кассиру только после проверки бухгалтером арифметических расчетов и целевого использования средств. Рассмотрим основные проводки.

- ДТ71 КТ50(51) – выданы деньги в подотчет из кассы (расчетного счета).

- КТ71 ДТ20 (26, 44, 71) – списание средств на расходы основного производства (общехозяйственные затраты, дополнительные издержки на реализацию).

- КТ71 ДТ07 (10, 15, 41) – подотчетные суммы использованы на приобретение материальных ценностей.

- КТ71 ДТ50 – возврат средств в кассу.

- КТ71 ДТ94 – учтены не возвращенные в срок суммы.

- ДТ70 КТ94 – не возвращенные суммы удержаны с подотчетного лица.

Основания С 2015 года подотчетные суммы можно выдавать не только сотрудникам организации, но и лицам, с которыми заключен гражданско-правовой договор.

Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом. Можно ли осуществить возврат подотчетных средств на расчетный счет Действующее законодательство не запрещает сотрудникам осуществлять возврат подотчетных сумм на расчетный счет работодателя.

Однако во избежание споров с налоговыми органами необходимо закрепить во внутреннем нормативном документе возможность возврата подотчетными лицами неизрасходованных средств на расчетный счет компании или зафиксировать такой вариант возврата в заявлении (распоряжении) на выдачу авансовых сумм.

Форму бланка можно разработать самостоятельно или использовать унифицированную. Сроки сдачи отчетности должны быть утверждены приказом руководителя. Образец: ООО (название) Приказ № 15 об утверждении сроков подачи авансового отчета г.Сотруднику, осуществляющему перевод, для идентификации перечисления необходимо прописать в назначении платежа, что он производит возврат подотчетных сумм.

Белгород 15 марта 2015 года Сотрудники, получившие деньги, должны представить отчет по их использованию:

- по хознуждам – не позднее двух недель с даты получения средств;

- по командировочным расходам – в течение трех дней по возвращении на работу.

Выданные средства должны быть использованы строго по назначению. На хозяйственные расходы и приобретение товаров предоставляется не более 100 тыс. руб. и только по распоряжению директора. Ответственность за выполнение приказа, правила составления документов возлагается на главного бухгалтера.

Заполненные здесь поля не формируют проводки, но используются в печатной форме документа. Возврат подотчетных сумм Рассмотрим ситуацию, когда сотрудник получил из кассы деньги на хозяйственные расходы, но полностью их не использовал или не отчитался. По законодательству, сотрудник должен предоставить авансовый отчет сразу по возращении из командировки или в течение трех рабочих дней.

Точные сроки указываются в приказе руководителя. Согласно ст. 137 ТК, с целью погашения неизрасходованного аванса работодатель может удержать суммы из зарплаты сотрудника в течение одного месяца по завершении срока сдачи отчетности. Данное положение действует, если работник не оспаривает основания и размеры удержаний. Такое решение оформляется отдельным распоряжение и должно быть письменно подтверждено сотрудником.

Учитываем авансы по несостоявшимся сделкам: как действовать при возврате аванса или при «исчезновении» покупателя

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫУчитываем авансы по несостоявшимся сделкам: как действовать при возврате аванса или при «исчезновении» покупателя 26 октября 2012

Нередко бывает так, что после получения аванса сделка «срывается», и возникает вопрос, как учитывать ранее полученный аванс? В серии статей Альбина Островская, консультант «Бухгалтерии Онлайн» и ведущий налоговый консультант консалтинговой компании «ТаксОптима», анализирует наиболее распространенные ситуации с авансами по несостоявшимся сделкам и рассказывает о действиях, которые должны предпринять бухгалтеры покупателя и поставщика в том или ином случае.

Как известно, при получении аванса поставщик, применяющий общую систему налогообложения, обязан исчислить НДС (подп. 2 п. 1 ст. 167 НК РФ). Затем, при поставке товара (оказании услуг, выполнении работ) в счет этого аванса организация принимает ранее исчисленный НДС к вычету (п. 6 ст. 172 НК РФ). Но если отгрузка не произошла, как быть с ранее исчисленным налогом?

Вопросами задаются не только продавцы, но и покупатели, которые принимают НДС с уплаченного аванса к вычету. При свершившейся сделке покупатели бы этот налог восстановили. Но как быть в случае несостоявшейся отгрузки?

Сложности могут возникнуть и при исчислении налога на прибыль или единого налога, если одна из сторон применяет упрощенную систему налогообложения. Рассмотрим эти и другие вопросы подробнее.

Налог на прибыль

После перечисления аванса, стороны решили расторгнуть сделку, в связи с чем поставщик в этом же квартале возвращает денежные средства.

https://www.youtube.com/watch?v=Or_PFluGOw0

Для продавца, использующего метод начисления, в части налога на прибыль вопросов не возникнет, ведь полученные авансы не включаются в его доход.

Другое дело, когда компания применяет кассовый метод или упрощенную систему налогообложения, при которых полученные авансы подлежат включению в доходы.

Тут возникает вопрос, как быть с возвращенным авансом, ведь этот аванс уже был отнесен на доходы в целях налога на прибыль (единого налога)? Стоит ли произвести корректировку, исключив возвращенный аванс из дохода, или может быть доходы не «трогать», а при возврате аванса просто отразить расход?

УСН

Если продавец на «упрощенке», то тут все просто. В пункте 1 статьи 346.17 НК РФ четко прописано, что при возврате предоплаты продавец должен уменьшить доходы того периода, в котором произведен возврат.

Следовательно, если получение и возврат аванса произошли в пределах одного квартала, то авансы не попадут под обложение единым налогом по УСН.

Считаем, что такой же подход применим и к компаниям на общей системе налогообложения, которые используют в части налога на прибыль кассовый метод.

НДС

Рассмотрим ту же ситуацию в разрезе налога на добавленную стоимость. При получении аванса, поставщик, как мы уже отмечали ранее, начисляет НДС. В обычной ситуации (когда сделка не «срывается») этот НДС принимается поставщиком к вычету в тот момент, когда происходит отгрузка.

Но в нашем случае никакой отгрузки не происходит. И все же, несмотря на это, поставщик имеет право принять НДС к вычету.

Такое право дает ему пункт 5 статьи 171 НК РФ, в котором сказано, что организация может принять к вычету НДС, ранее исчисленный ею с аванса, в случае расторжения (изменения условий) договора и возврата аванса покупателю.

Часто аванс возвращается на следующий день или позже, но в пределах квартала, в котором произошло поступление аванса. В некоторых компаниях бухгалтеры предпочитают в таких случаях вообще не начислять на авансы НДС и, соответственно, не показывают вычет.

Казна от этого ничего не теряет, да и суды соглашаются с тем, что «не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товаров» (см., например, постановление Президиума ВАС РФ от 10.03.

09 № 10022/08).

Но, тем не менее, хотим предупредить, что такие действия чреваты спором с налоговой. При проверке налоговики могут заявить о занижении НДС за период, в котором был получен аванс.

Аргумент о возврате аванса их вряд ли устроит, ведь операция по получению аванса состоялась, следовательно, НДС должен быть начислен.

Поэтому, если получение и возврат аванса произошли в пределах одного квартала, то безопаснее всего будет отразить в декларации начисление НДС на аванс, и одновременно показать вычет данного НДС. Именно на таком порядке настаивает ФНС России (письмо от 24.05.10 № ШС-37-3/2447).

Налог на прибыль и УСН

Авансы по несостоявшимся сделкам можно ли принять к вычету авансовый НДС если сам аванс не возвращается Островская АЗ

Книга покупок ведется поквартально и заполняется налогоплательщиком за каждый налоговый период. При ее заполнении необходимо учитывать Постановление Правительства от 2011 года №1137.

При возврате аванса покупателю продавец должен зарегистрировать эту операцию в книге покупок и произвести все необходимые корректировки в бухгалтерской и управленческой отчетности, связанные с возвратом. Этот факт отображается в графе 7 книги покупок. Здесь прописываются реквизиты документа, который подтверждает возврат данной предоплаты.

Зарегистрировать счет-фактуру в книге покупок продавец обязан не позднее, чем через год после отказа покупателя от поставки. Это указано в абз. 2 п. 22 Приложения 4 к Постановлению Правительства №1137.

Дополнительно подтверждать право на получение вычета налогоплательщику следует с помощью документов, которые свидетельствуют о расторжении договора (например, дополнительным соглашением или односторонним отказом от исполнения договора) и возврате денег покупателю.

Надо ли восстанавливать налог с авансов полученных?

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

https://www.youtube.com/watch?v=jzw6-gOni9I

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса.

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2015 года №03-07-11/41908.

Возврат аванса покупателю: как вернуть правильно и не налететь на штрафыПолучать авансы в счет предстоящих поставок или оказания услуг стремится любая компания.

Поскольку до того, как продукция будет реально поставлена, а услуги оказаны, в распоряжении продавца находятся дополнительные «чужие денежные средства.

Но вот по каким-то причинам договор пришлось расторгнуть, произошел возврат аванса покупателю. Что же делать в этом случае с налогами?

Если вы работаете на общей системе налогообложения, то вы при получении предоплаты должны были начислить с нее НДС. Если этот аванс возвращается покупателю, то вы имеете право принять начисленный ранее НДС к вычету. Это связано с тем, что условия для такого вычета по п.5 ст.171 НК выполняются. Договор поставки расторгнут, а аванс возвращен покупателю.

Важно: чтобы не нервировать налоговых инспекторов и себя, в платежном поручении на возврат предоплаты в поле «Назначение платежа укажите не только основание для перечисления – возврат предоплаты, но и напишите реквизиты договора поставки. Можно сделать ссылку на дату и номер соглашения о расторжении договора, а если его нет – на письмо покупателя, в котором он от сделки отказался.

При получении от покупателя предоплаты вы должны были составить счет-фактуру и зарегистрировать его в книге продаж. Теперь же этот счет-фактуру вам нужно зарегистрировать в книге покупок (п.22 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011г. №1137).

Вычет разрешается заявить только в течение года после отказа контрагента от товаров (продукции, работ, услуг) (п.4 ст.172 НК).

Возврат или зачет?

Возврат подотчетным лицом суммы неизрасходованного аванса — Бухгалтерия

Если сотрудники предприятия используют средства, полученные из кассы, они должны сдавать отчет. На основании этого документа бухгалтерия предприятия списывает деньги на операционные или административные расходы.

Суть

По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах. Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др.

Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру. Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру.

Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

БУ

Подотчетные суммы отражаются в балансе на счете 71. Дебетовое сальдо показывает задолженность сотрудника организации. По обороту отображаются выданные суммы и возмещенный перерасход.

https://www.youtube.com/watch?v=h6WpINdgFj0

По кредиту фигурируют использование средств и возврат остатка в кассу. Учет всех сумм ведется в журнале-ордере. Записи в него вносятся на основании ПКО, РКО, авансовых отчетов.

Последние сдаются кассиру только после проверки бухгалтером арифметических расчетов и целевого использования средств. Рассмотрим основные проводки.

- ДТ71 КТ50(51) – выданы деньги в подотчет из кассы (расчетного счета).

- КТ71 ДТ20 (26, 44, 71) – списание средств на расходы основного производства (общехозяйственные затраты, дополнительные издержки на реализацию).

- КТ71 ДТ07 (10, 15, 41) – подотчетные суммы использованы на приобретение материальных ценностей.

- КТ71 ДТ50 – возврат средств в кассу.

- КТ71 ДТ94 – учтены не возвращенные в срок суммы.

- ДТ70 КТ94 – не возвращенные суммы удержаны с подотчетного лица.

Основания

С 2015 года подотчетные суммы можно выдавать не только сотрудникам организации, но и лицам, с которыми заключен гражданско-правовой договор. Операция осуществляется на основании заявления. Это правило касается всех лиц без исключения. На основании этого документа оформляется РКО. В заявлении нужно указать сумму, срок выдачи, дату и поставить свою подпись.

Проверка

Заявление сначала попадает к бухгалтеру. Он проверяет, закрыты ли старые расчеты с подотчетными лицами. Если сотрудник не предоставил отчет о ранее использованных суммах, то выдавать ему новую наличность нельзя.

Представительские расходы, командировочные, суточные – на все израсходованные деньги должен быть представлен документ. Итоги обработки отчета показывают, кто, кому и сколько должен.

Если имеется разница между выданными и использованными средствами, значит, за работодателем или сотрудником числится долг.

Предоставление средств

Допускается выдача подотчетных сумм путем перечисления их на зарплатную карту сотрудника. Но для этого нужно в приказе об управленческом учете отобразить возможность такого способа перечисления средств.

В самом заявлении рабочий должен написать, чтобы деньги перечислялись на его зарплатную карту, и предоставить реквизиты. В платежном поручении назначение платежа следует указать как движение подотчетных сумм.

Документы для авансового отчета, которые сдает сотрудник организации, должны включать слипы всех чеков.

Пример

Рассмотрим, как отображаются расчеты с подотчетными лицами в НУ и БУ.

Из кассы предприятия 25.04.16 была предоставлена сумма средств офис-менеджеру условного ООО в размере 2000 рублей сроком на 4 дня для приобретения канцелярских товаров. В этот же день бухгалтер выдал подотчетные суммы на основании заявления, подписанного руководителем: ДТ71 КТ50 – 2000 руб.

Бухгалтерская справка на возврат неиспользованного аванса сотрудником на расчетный счет

Зарплата менеджера за июнь составила 24 тыс. руб. Бухгалтер может удержать максимум: (24 — 24 х 0,13) х 0,2 = 4,176 тыс. руб. Невозвращенный остаток превышает эту сумму. Поэтому удержания осуществляются в полном объеме. Если сотрудник отказывается возвращать остаток суммы добровольно, то придется обращаться в суд.

В таком случае издержки предприятия возрастут как минимум на величину уплаты госпошлины. Но чтобы у судьи не возникало лишних вопросов, необходимо заранее сроки и порядок подачи документов об использовании средств сотрудниками предприятия прописать в отдельном приказе руководителя и закрепить в учетной политике организации.

")