Какую работу можно считать сверхурочной? Кого нельзя к ней привлекать? Как долго она может длиться? Когда письменное разрешение от сотрудника необходимо, а в каких случаях можно обойтись без него? Каков порядок оплаты сверхурочной работы? И как ее оплачивать при суммированном учете рабочего времени? Нарушение порядка привлечения работника к сверхурочной работе наказывается высоким штрафом.

Ситуаций, когда сотруднику приходится задерживаться на работе, много: нужно закончить незавершенные дела, заменить отсутствующего коллегу или вовремя сдать годовой отчет. Что это: сверхурочная работа, расширение зон обслуживания, увеличение объема работы или ненормированный рабочий день? Эти понятия часто путают. Впрочем, неудивительно, ведь, например, и сверхурочная работа, и ненормированный рабочий день относятся к работе за пределами установленной работнику продолжительности рабочего времени. Рассмотрим, что понимается под сверхурочной работой, какие гарантии и компенсации полагаются сотрудникам, как оформить привлечение к ней и, главное, как правильно рассчитать и оплатить такую работу.

- Какую работу можно считать сверхурочной?

- Продолжительность сверхурочной работы

- Кого нельзя привлекать к сверхурочной работе?

- Оплата сверхурочной работы по ТК РФ – 2021

- Оплата сверхурочной работы по ТК РФ в 2021 году

- Пример 1. Сверхурочные при суммированном учете времени

- Пример 2. Оплата сверхурочных часов при сменном графике работы

- Пример 3. Оплата сверхурочной работы в 2021 году в месяцах с праздничными днями

Какую работу можно считать сверхурочной?

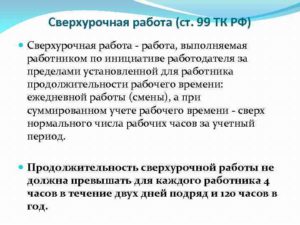

Сверхурочной признается работа, соответствующая следующим условиям (ч. 1 ст. 99 ТК РФ):

- выполняется по инициативе работодателя;

- выходит за пределы установленной для работника продолжительности рабочего времени – ежедневной работы (смены).

Обратите внимание на такой важный факт: если сотрудник задерживается на работе по собственной инициативе (причины для этого могут быть любые: низкая производительность труда, необходимость доделать личные дела и т.д.

), такая работа не учитывается и не оплачивается как сверхурочная. Подобное мнение озвучено в письме Роструда от 18.03.2008 № 658-6-0.

Также не признается сверхурочной работой выполнение трудовых обязанностей в рамках ненормированного рабочего дня.

Если в организации принят суммированный учет рабочего времени, то сверхурочной считается работа, установленная сверх нормального числа рабочих часов за учетный период.

Поэтому работодателю очень важно определить в правилах внутреннего трудового распорядка учетный период (месяц, квартал или другой период до года).

Это необходимо для правильного подсчета часов, отработанных работником сверхурочно (ст. 104 ТК РФ).

Имейте в виду, что привлечение к сверхурочной работе не должно носить систематического характера, оно может происходить эпизодически в определенных случаях (письмо Роструда от 07.06.2008 № 1316-6-1).

Продолжительность сверхурочной работы

Нормальная продолжительность рабочего времени составляет 40 часов в неделю (ст. 91 ТК РФ). В свою очередь, продолжительность сверхурочной работы не должна превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год (ч. 6 ст. 99 ТК РФ).

Для этого работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника. Время, отработанное сотрудником сверхурочно, должно отражаться в табеле учета рабочего времени (например, по форме № Т-12 (№ Т-13), утвержденной постановлением Госкомстата России от 05.01.2004 № 1).

Сверхурочные часы в табеле нужно отметить буквенным кодом «С» или цифровым «04», под которым указывается количество часов переработки.

Вместе с тем для некоторых категорий работников установлена сокращенная продолжительность рабочего времени, которая для них является нормальной (ст. 92 ТК РФ). К таким относятся, в частности:

- несовершеннолетние работники – от 24 до 35 часов в неделю в зависимости от возраста;

- инвалиды I или II группы – не более 35 часов в неделю;

- работники, условия труда на рабочих местах которых по результатам специальной оценки условий труда отнесены к вредным условиям труда 3-й или 4-й степени или опасным условиям труда, – не более 36 часов в неделю;

- женщины, работающие в районах Крайнего Севера (ст. 320 ТК РФ);

- педагоги (ст. 333 ТК РФ);

- медработники (ст. 350 ТК РФ).

То есть для данных категорий работников сверхурочной будет считаться работа, превышающая установленную для них сокращенную продолжительность рабочего времени (ежедневной работы, смены).

Кроме того, нормы, касающиеся сверхурочной работы, распространяются как на работников по основному месту работы, так и на совместителей.

Кого нельзя привлекать к сверхурочной работе?

Обратите внимание на этот достаточно важный момент. Не допускается привлекать к сверхурочным работам следующие категории работников:

- беременных женщин (ч. 5 ст. 99 ТК РФ);

- лиц в возрасте до 18 лет, за исключением:

- отдельных категорий творческих работников (ст. 268 ТК РФ). Их перечень утвержден постановлением Правительства РФ от 28.04.2007 № 252 «Об утверждении перечня профессий и должностей творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, особенности трудовой деятельности которых установлены Трудовым кодексом Российской Федерации»,

- спортсменов, если коллективным или трудовым договором, соглашениями, локальными нормативными актами установлены случаи и порядок привлечения к сверхурочной работе (ч. 3 ст. 348.8 ТК РФ);

3. работников в период действия ученического договора (ч. 3 ст. 203 ТК РФ);

Оплата сверхурочной работы по ТК РФ – 2021

Сверхурочная работа должна быть оплачена работодателем в повышенном размере – такая норма регламентирована Трудовым кодексом. С июля 2021 года начали применяться обновленные правила по определению сверхнормативной продолжительности рабочего времени. Новшества устранили неясности, касающиеся оплаты труда в выходные дни, если заявленный временной интервал был сверхурочным для сотрудника.

Оплата сверхурочной работы по ТК РФ в 2021 году

Часы, отработанные специалистом сверх нормы, подлежат отдельному учету и обособленному отражению в табеле. Сверхнормативные периоды показываются в часовом исчислении и не могут приводиться в первичной документации в полных или неполных сутках.

Правила определения материального возмещения раскрываются в ст. 152 ТК РФ – оплата сверхурочной работы должна осуществляться за первые два часа в полуторном размере, за последующие – в двойном размере.

Коэффициент применяется к часовому окладу или тарифной ставке сотрудника.

Подробнее о том, что относится к сверхурочному труду и как оплачивается сверхурочная работа по Трудовому кодексу, рассказано в данной статье.

https://www.youtube.com/watch?v=ozTm-7fYSU0

В 2021 году, если сверхнормативная отработка совпала с выходным или праздничным днем, за все часы начисляется двойной тариф (как за работу в праздник).

Оплата привязывается не к полным дням, а к каждому отработанному часу. Эти сутки не засчитываются при выведении сверхурочного времени.

Правило применения полуторного коэффициента к дневному окладу при сверхнормативной работе действует только в отношении будних дней.

Пример 1. Сверхурочные при суммированном учете времени

Для работника установлена пятидневная неделя с ограничением рабочего времени в 40 часов. Зарплата начисляется по тарифной часовой ставке в размере 115 руб. На протяжении одной недели апреля переработка была зафиксирована в среду – на рабочем месте специалист провел вместо 8 часов — 11 часов, в пятницу число отработанных часов было равно 10. Норма рабочего времени в апреле 167 часов

При суммированном учете рабочего времени сверхурочная работа оплачивается по следующим правилам:

- Производится расчет общего количества отработанного за месяц времени по факту – 172 часа (167 + (11 – 8) + (10-8)).

- Полученный результат сравнивается с нормой, в итоге получается переработка в 5 часов (172 — 167).

- Начисленные сверхурочные за первые два часа составили 345 руб. (2 х 115 х 1,5).

- Рассчитанные сверхурочные за оставшиеся часы переработки равны 690 руб. ((5 — 2) х 115 х 2).

- Произведено начисление по обычному тарифу за месяц – 19 205 руб. (167ч. х 115).

- Оплата сверхурочной работы должна быть произведена в объеме 1035 руб. (345 + 690).

- Всего за апрель работнику причитается 20 240 руб. (19 205 + 1035).

Пример 2. Оплата сверхурочных часов при сменном графике работы

Работнику установлен режим работы 2 через 2 по 11 часов – всего 15 смен в месяц. Напарник в расчетном периоде ушел в очередной отпуск, сотрудником было отработано по факту на 4 смены больше нормы. Зарплата начисляется по часовому тарифу 170 руб. Алгоритм вычислений:

- норма отработки за месяц равна 165 часов (15 х 11 ч.);

- общее время, отработанное в рассматриваемом периоде, составило 209 часов ((15 + 4) х 11);

- переработка в часовом выражении – 44 часа (209 – 165);

- сверхурочная работа оплачивается в объеме 14 790 руб. (2 ч. х 170 х 1,5 + (44 ч. – 2 ч.) х 170 х 2);

- рассчитанная зарплата без учета переработки составила 28 050 руб. (165 ч. х 170);

- итоговая величина заработка за месяц для сотрудника получилась в размере 42 840 руб. (28 050 + 14 790).

Пример 3. Оплата сверхурочной работы в 2021 году в месяцах с праздничными днями

Продавцу по условиям трудового договора установлена 5-тидневная неделя с 8-мичасовым рабочим днем. В мае 2021 года по производственному календарю норма отработки составляет 20 дней (159 часов). Месячный оклад продавца равен 45 000 руб. Работник по факту отработал по 10 часов 8 и 9 мая. Оплату за сверхурочную работу ТК РФ указывает рассчитывать по следующей схеме:

- Переработка за 8 мая составила 3 часа (10 – 7). За основу расчета берется 7 часов, а не 8, так как 8 мая – предпраздничный день, норма работы в который установлена на уровне 7 часов.

- Переработка за 9 мая равна 10 часам. Этот день является праздничным, оплата за каждый час работы производится по двойному тарифу как за отработку в выходные и праздничные дни. В расчете сверхурочной работы этот день учитываться не может.

- Часовая зарплата в мае равна 283,02 руб. (45 000 / 159 ч.).

- Оплата отработанного времени за 9 мая осуществляется в размере 5 660,40 руб. (10 ч. х 2 х 283,02).

- Начисления за переработку 8 мая составили 1415,10 руб. (2 ч. х 1,5 х 283,02 + 1 ч. х 2 х 283,02).